収入保障保険は、被保険者が一定期間内に死亡または所定の高度障害状態になったときに保険金を年金形式で受取る保険です。毎月給付金が支払われますので、遺されたご家族の生活費を合理的にご準備いただけます。

しかし、この収入保障保険で保険金を受け取る際に、税金がかかってしまうのかという点については詳しく認識いただいている方は少ないのではないでしょうか。

そこで、今回は収入保障保険に加入していた状態で、保険金を年金や一時金で受取った際にどのような税金がかかるのかを解説していきます。

この記事を読めば、収入保障保険の保険金を受け取った際にかかる税金について、はっきりと分かるでしょう!

収入保障保険とは

収入保障保険は被保険者(保険の対象者)が死亡または高度障害状態になった場合に受取人に年金が支払われます。

一例として、保険期間65歳・年金月額15万円の収入保障保険に加入している被保険者が40歳で亡くなった場合には次の年金が支払われます。

月額15万円×12ヵ月×25年(65歳-40歳)=年金総額4,500万円

残された家族は毎月、または毎年一定の額を受け取ることができます。被保険者が契約時に定めた一定の年齢になるまで受け取ることができるため、定期的な収入があるのと同じように保険金を受け取ることができる点が魅力となっています。

また、家族の年齢が高くなるほど、家族に対する必要保障額は減っていくという前提では、必要な保障を確保しながら、保険期間中の保障額が一定の保険(定期保険)に比べて一般的に保険料は安くなります。

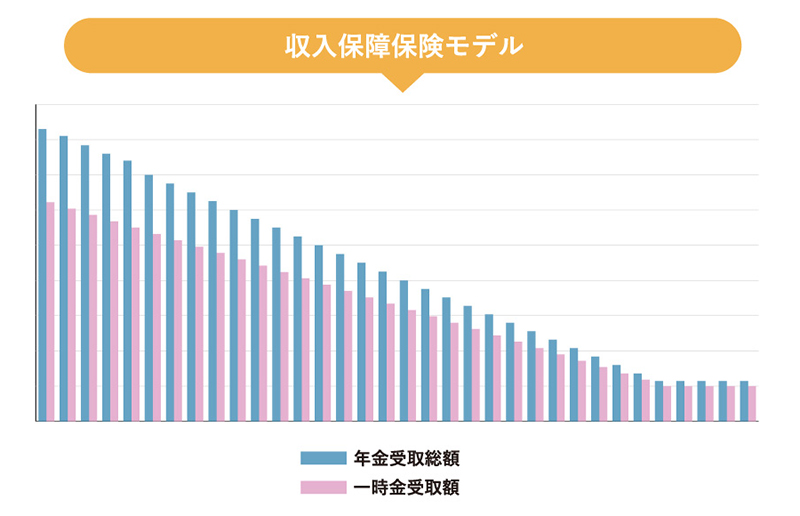

一方、受け取る年数(期間)が減る分、年金総額は年々自動的に減っていきますので、その時の状況に応じて保障額を調整する必要があるという点も考慮する必要があります。定期保険に比べて必ずしも収入保障保険が有利とは限りません。

受取方法は年金で受取る他に一時金でも受取ることができます。この場合は、年金総額を一定の利率で割引きます。

保険商品によって割引率が違うため、年金総額が同じでも一時金の受取額が違う場合があります。

- 実際の商品例 -

年金総額:4,500万円 ⇒ 一時金の受取額: A社3,838万円・B社4,025万円・C社4,395万円

収入保障保険についてはこちらもご参考としてご覧ください。

ご結婚やご出産を機に生命保険を初めて検討される方も多いと思います。周囲の方からは 「結婚したのであれば大きな保障の生命保険に加入した方が良いよ」 「子供が産まれたら大きな保障の保険に入らないといけないよ」 と助言を貰った […]

ご結婚やご出産を機に生命保険を初めて検討される方も多いと思います。周囲の方からは 「結婚したのであれば大きな保障の生命保険に加入した方が良いよ」 「子供が産まれたら大きな保障の保険に入らないといけないよ」 と助言を貰った […]

収入保障保険の受け取り方と税金の種類

年金として受け取る場合

死亡保険金を年金で受取る場合は、被保険者が亡くなった時と年金受取時の2段階に分けて考える必要があります。

被保険者死亡時

年金受給権評価額(一時金で受け取ったときの評価額)に対して、契約形態により異なった税金がかかります。

具体的には、以下のように整理することが出来ます。

| 被保険者 | 契約者 | 保険金受取人 | 税金の種類 |

|---|---|---|---|

| Aさん | Aさん | Bさん | 相続税 |

| Aさん | Bさん | Cさん | 贈与税 |

年金受取時

死亡保険金を年金形式で受け取るときにも所得税の課税対象になります。ただし、上述のとおり年金の受取開始から1年目には相続税または贈与税が課せられているので、2重課税とならないように所得税が課税されるのは2年目からとなります。

一時金として受け取る場合

死亡保険金を一時金で受取る場合も、保険契約の契約者・被保険者・受取人の関係によって税金の種類は異なります。

具体的には、以下のように整理することが出来ます。

| 被保険者 | 契約者 | 保険金受取人 | 税金の種類 |

|---|---|---|---|

| Aさん | Bさん | Bさん | 所得税 |

| Aさん | Aさん | Bさん | 相続税 |

| Aさん | Bさん | Cさん | 贈与税 |

収入保障保険の場合、契約者と被保険者が同じで受取人を配偶者とするケースが多いかと思いますので、その場合は相続税に相当することになります。

収入保障保険にかかる税金の具体的シミュレーション

具体例の設定

次の設定で具体的に計算を進めてみます。

| 被保険者 | 夫 |

|---|---|

| 契約者 | 夫 |

| 年金受取人 | 妻 |

| 子供 | 長男・長女の2人 |

- 保障内容 -

年金月額15万円 ・ 保険期間65歳満了

被保険者40歳の時に死亡

年金総額4,500万円 ⇒ 一時金で受取った場合の受取額 4,395万円

生命保険の評価方法 ⇒ 次の計算式で課税価格が求められます

課税価格 = (相続税法24条の評価額) - (保険金の非課税額)

2,895万円 = 一時金受取額4,395万円 - 保険金の非課税額1,500万円

※生命保険の評価額は3通りの評価方法がありますがこの例では一時金受取額を評価額としています。

※契約形態が契約者≠被保険者の場合、受取人が契約者の場合は所得税、受取人が契約者以外であれば贈与税の対象となりますが、多くの場合税負担が大きくなるため一般的には選ばない契約形態です。

年金として受け取る場合

年金で受取る場合は「亡くなった時に相続税」「年金受取時に所得税・住民税」の対象となります。

相続税の計算方法

相続税の計算は①課税対象となる財産の総額(課税価格の合計額)を計算し②次に相続税の総額を計算します。③次に、その総額を実際に各人(妻・子2人)が相続した課税価格の割合で割振るという順番で計算し④最後に各相続人について税額軽減や控除制度を適用して一人ひとりの納税額を計算します。

※相続税の総額は「課税価格の合計額」「基礎控除額」「法定相続人数」「法定相続割合」を使って計算します。実際の相続割合に関らず「法定相続割合」で計算するため相続割合が決まっていない段階で計算することができます。

課税対象額=それぞれの財産の相続税評価額 - 基礎控除額

基礎控除額:3,000万円+600万円×法定相続人数

法定相続人が配偶者・子2人の場合は3,000万円+(600万円×3人)=4,800万円

※法定相続人数には相続放棄した方も含めます。

【相続税額の総額の計算】

相続税の総額は課税対象額に一定の方法で税率をかけて計算します。

課税価格が基礎控除額を超えなければ相続税は課税されません。

相続税が課税されない方も多いのではないでしょうか。

所得税・住民税の計算方法

2年目以降に年金を受取った場合には所得税・住民税の対象となります。

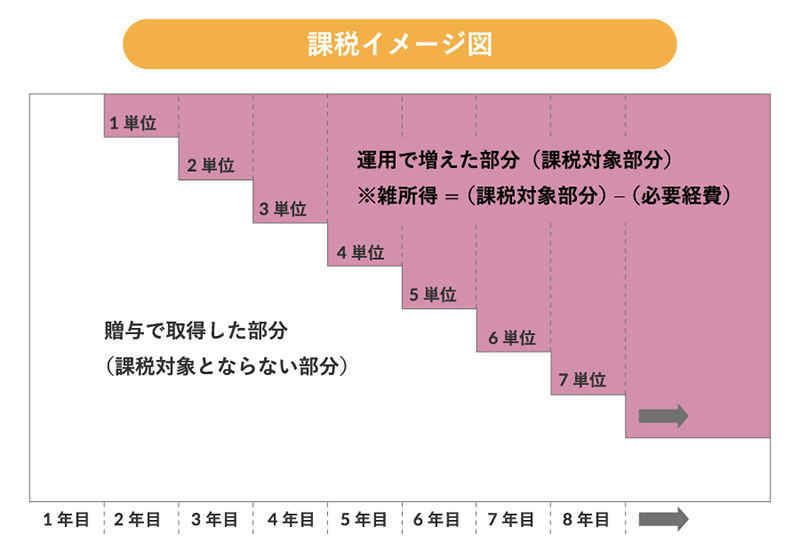

年金を受取った時は、相続で受取った年金の現在価値(具体例では4,395万円)を元本とみて、運用で元本を増やしながら年金を受取り、この増えた部分を課税対象額とします。そこから必要経費(支払保険料分)を引いた額が雑所得となります。

1年目は運用する期間がないため雑所得はありません。2年目から雑所得が発生します。

課税対象のトータルが「年金見込総額-相続税評価額」となるように、基本となる「1単位」の額を計算し、1年目は0単位・2年目は1単位・3年目は2単位と毎年1単位ずつ課税対象部分が増えます。

※保険会社から通知が来ます。

雑所得額=(課税対象部分)-(必要経費)

詳しい計算は複雑なので省略しますが、具体例では1単位の金額は3,000円となります。

【雑所得額の計算例】

2年目: 3,000円 (1単位)-(3,000円×0.03)= 2,910円←雑所得額

25年目:72,000円(24単位)-(72,000円×0.03)= 69,840円←雑所得額

※他に所得がなければ所得税の基礎控除48万円の範囲内となります。

※所得税の基礎控除額は2020年から変更されていますのでご注意ください

参照:国税庁 基礎控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

また所得が「給与所得」「退職所得」「遺族年金」の場合はその他の所得金額が20万円までは所得税の申告義務がなく非課税です。(住民税は非課税ではありませんのでご注意ください)

一時金として受け取る場合

一時金として受け取る場合は相続税の対象となります。

計算方法は「年金で受け取る場合」の相続税の計算方法と同じですが評価額が一時金受取額になります。

具体例では一時金の額4,395万円を評価額として計算していますので計算結果は同じになります。

収入保障保険の税金に関するQ&A

結局課税額が少なくなる受け取り方はどれですか?

一時金で受け取る場合は年金の現在価値が相続税の対象となり、年金で受け取る場合は年金の現在価値が相続税の対象となります。

その後年金を受け取る際に相続税の対象となった現在価値よりも運用益として増加したとみなされる部分が所得税・住民税の対象となるため、課税額としての有利不利はありません。

保険金の運用を自身でするか保険会社に任せるかの違いで、管理のしやすい受け取り方を選ぶことがポイントとなります。

自身で運用する場合は運用方法による課税の違いにも注意する必要があります。

年末調整や確定申告は必要ですか?

生命保険に加入すると年末調整や確定申告によって生命保険料控除を受けることができ、その結果、所得税・住民税の軽減を受けることができます。

生命保険料控除について詳しく解説してあるこちらの記事もご覧ください。

収入保障保険は、被保険者が一定期間内に死亡または所定の高度障害状態になったときに保険金を年金形式で受取る保険です。毎月給付金が支払われますので、遺されたご家族の生活費を合理的にご準備いただけます。 しかし、この収入保障保 […]

収入保障保険は、被保険者が一定期間内に死亡または所定の高度障害状態になったときに保険金を年金形式で受取る保険です。毎月給付金が支払われますので、遺されたご家族の生活費を合理的にご準備いただけます。 しかし、この収入保障保 […]

まとめ

ここまで、収入保障保険の税金について細かく分類したのち、具体的シミュレーションも交えて解説を加えてきました。収入保障保険は残された家族の生活を経済的に補填できる優れた商品ですが、契約の仕方によっては多くの金額を税金として引かれる可能性もありますので、しっかりと課税金額については把握しておくことが必要です。

しかしながら、かかる税金の種類が非常に複雑であるため、結局のところどうすれば良いのか分からない方もいらっしゃるのではないでしょうか。そういった方は、保険のプロであるFPに相談してみましょう。