遺族年金を受け取りたいのであれば、いつまでにいくら受け取れるのか・どのように手続きをすればいいのかを把握しておきましょう。

そもそも遺族年金とは?

遺族年金とは、国民年金または厚生年金保険の被保険者または被保険者であった方が、亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

遺族の生活費の準備には、まず生命保険が思い浮かぶと思いますが、保険契約の前に遺族の生活を支える公的な制度である「遺族年金制度」について確認してみましょう。

遺族年金の特徴

遺族年金には、「遺族基礎年金」「遺族厚生年金」があり、亡くなられた方の年金の納付状況などによって、いずれかまたは両方の年金が支給されます。

遺族基礎年金とは?

遺族基礎年金とは、国民年金の加入者が死亡した際に支給される公的年金のことで、国民年金の加入者はもちろん厚生年金の加入者であっても遺族基礎年金の受給条件を満たしていれば上乗せで支給されることになっています。

遺族厚生年金とは?

遺族厚生年金とは、会社員や公務員として厚生年金保険に加入している被保険者が死亡した際などに、遺族が受け取ることのできる年金のことを言います。

遺族年金の受給資格

遺族基礎年金の受給資格

国民年金の加入者*1が死亡した際に、加入者に生計を維持されていた「18歳到達年度の末日までの子(※20歳未満で障害年金の障害等級1級または2級の子)がいる配偶者またはその子」に支給される年金のことで、子どものいる家庭の多くが対象となるものです。

「生計を維持されていた」とは、同居していたか仕送りを受けていた、または健康保険の扶養親族であったことをいいます。

*1 以下の人も含みます。

加入者(被保険者)以外にも「老齢基礎年金の受給資格期間が25年以上ある者

(ただし、死亡した者について、保険料納付済期間(保険料免除期間を含む。)が加入期間の3分の2以上あること。)」

遺族厚生年金の受給資格

遺族厚生年金は、一定の条件を満たす厚生年金保険の被保険者*2」が亡くなった際に、「死亡した人によって生計を維持されていた一定の遺族」に対して支給される遺族年金で、遺族基礎年金よりも対象者が広い年金といえます。

遺族基礎年金と大きく異なるのは、対象者が子ども(または子のある配偶者)に限られず、また、死亡した人(加入者だった人)の収入に応じて支給額が変わってくるという点です。

また、平成27年10月以降、厚生年金と共済年金の制度が一元化されたことにより、加入者自体の数が大幅に増えたという特徴もあります。

*2 以下の人も含みます。

被保険者以外にも「被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき。

(ただし、遺族基礎年金と同様、死亡した者について、保険料納付済期間(保険料免除期間を含む。)が国民年金加入期間の3分の2以上あること。)」

遺族年金の受取期限

遺族基礎年金の受取期限

遺族基礎年金は前述の通り18歳までの子を抱える家庭への遺族年金なので、子どもが18歳に到達した年の3月31日を過ぎると支給が打ち切りになります。

複数の子どもがいる場合には、18歳までの子どもがいるうちは受給権自体は失われませんが、子の加算については子が18歳到達年度末を過ぎるごとに減額されていきます。

また、子どもが全員18歳に到達し、最後の子が18歳に到達した年の年度末を迎えると、受給権自体がなくなります。

遺族厚生年金の受取期限

遺族厚生年金の受給資格が発生した時(配偶者が死亡した時)から、再婚しない限りは原則としてずっと受給しつづけることができます。

ただし、65歳を超えて自分自身の老齢年金を受け取れるようになった後は、どちらか多い方の金額を受け取ることができるようになります。

遺族年金でいくら受け取れるのか

次に、実際に受け取れる年金額の算出方法を解説していきます。

遺族基礎年金の金額の算出方法

遺族基礎年金の年間の支給額は780,100円を基礎として、子の人数に応じた加算が行われます。

つまり、家族構成によってもらえる年金の額が決まります。

遺族基礎年金の支給額(年額)=780,100円+子の加算

子の加算

1人目と2人目:それぞれ224,500円

3人目以降:1人あたり74,800円

(上記の金額は平成31年(2019年)4月からのものです)

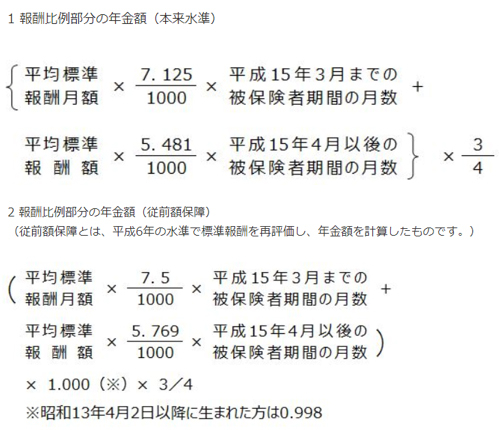

遺族厚生年金の金額の算出方法

遺族厚生年金の年間の支給額は、死亡した人が厚生年金に加入していた期間の報酬(給与や賞与)の金額から計算されます。

原則では次の【1】の計算式で計算しますが、【2】の計算式で計算した金額の方が多い場合はその金額が支給額となります。

(引用元:日本年金機構ホームページ『遺族厚生年金(受給要件・支給開始時期・計算方法)』)

※遺族厚生年金の計算に使う報酬の金額について

平成15年(2003年)4月を境に平均標準報酬月額と平均標準報酬額に分かれます。

平均標準報酬月額には賞与が含まれず、平均標準報酬額には賞与を月数で割った金額が含まれるという違いがあります。

(個別の正確な支給額は年金事務所で確認してください。)

遺族年金は相続税の課税対象になる?

遺族年金は生命保険と同様に、加入者(被相続人)の死亡によって、具体的な財産請求権が発生するという点に注目すれば、遺族年金請求権を相続財産とみなされ、課税されるように思われます。

しかし、遺族年金はその受給権者や支給規定が法律で個別に定められており、また遺族の生活保障という趣旨で給付される金銭であるため、受給権者固有の権利であると解釈されています。

つまり、相続財産とはなりません。

遺族年金を受け取るための手続き方法

詳しくは、日本年金機構のホームページをご覧いただくか、年金事務所等の窓口へご相談ください。

必要書類

| 年金手帳 | 提出できないときは、その理由書が必要 |

|---|---|

| 戸籍謄本(記載事項証明書) | 死亡者との続柄および請求者の氏名・生年月日の確認 受給権発生日以降で提出日から6ヶ月以内に交付されたもの |

| 世帯全員の住民票の写し (マイナンバーをご記入いただくことで、添付を省略できます。) |

死亡者との生計維持関係確認のため |

| 死亡者の住民票の除票 (マイナンバーをご記入いただくことで、添付を省略できます。) |

世帯全員の住民票の写しに含まれている場合は不要 |

| 請求者の収入が確認できる書類 (マイナンバーをご記入いただくことで、添付を省略できます。) |

生計維持認定のため 所得証明書、課税(非課税)証明書、源泉徴収票 等 |

| 子の収入が確認できる書類 (マイナンバーをご記入いただくことで、添付を省略できます。) |

義務教育終了前は不要 高等学校等在学中の場合は在学証明書または学生証 等 |

| 市区町村長に提出した死亡診断書(死体検案書等)のコピーまたは死亡届の記載事項証明書 | 死亡の事実(原因)および死亡年月日確認のため |

| 受取先金融機関の通帳等(本人名義) | カナ氏名、金融機関名、支店番号、口座番号が記載された部分を含む預金通帳またはキャッシュカード(写しも可)等 ※請求書に金融機関の証明を受けた場合は添付不要。また、インターネット銀行での年金の受け取りについては、「年金Q&A インターネット銀行で年金の受け取りはできますか。」をご参照ください。 |

| 印鑑 | 認印可 |

死亡の原因が第三者行為の場合に必要な書類

| 第三者行為事故状況届 | 所定の様式あり |

|---|---|

| 交通事故証明または事故が確認できる書類 | 事故証明がとれない場合は、事故内容がわかる新聞の写しなど |

| 確認書 | 所定の様式あり |

| 被害者に被扶養者がいる場合、扶養していたことがわかる書類 | 源泉徴収票、健康保険証の写し、学生証の写しなど |

| 損害賠償金の算定書 | すでに決定済の場合。示談書等受領額がわかるもの |

その他 状況によって必要な書類

| 年金証書 | 他の公的年金から年金を受けているとき |

|---|---|

| 合算対象期間が確認できる書類 | 詳細は下記を参照してください |

年金の請求は、預貯金通帳のコピーの添付でも手続きができるようになりました。

また、年金請求のためにご用意いただいた住民票等を年金請求以外で利用される場合は、お客様に住民票等の原本をお返しします。

詳しくはこちらをご覧ください。

※「国民年金に任意加入しなかった期間」または「任意加入を行い保険料を納付しなかった期間」のある人は、それぞれ次の書類が必要です。

- 配偶者が国民年金以外の公的年金制度の被保険者または組合員であった期間のある人は、配偶者が組合員または被保険者であったことを証する書類

- 配偶者が国民年金以外の公的年金制度または恩給法等による老齢(退職)年金を受けることができた期間のある人は、配偶者が年金を受けることができたことを証する書類の写

- 本人が国民年金以外の公的年金制度または恩給法等による遺族年金等をうけることができた期間のある人は、本人が当該年金等を受けることができたことを証する書類の写

- その他、海外在住の期間等があったときは、このことを証する書類

(引用元:日本年金機構ホームページ『遺族基礎年金を受けられるとき 請求書の提出について 必ず必要な書類』)

まとめ

以上、死亡した人の遺族がもらえる遺族年金についてお伝えしました。

自分の場合はいつまでいくらもらえるかといった正確なシミュレーションや、年金制度に関する疑問点については、お近くの年金事務所や年金センターでご相談されることをお勧めいたします。