生命保険には、死亡保険とは別に生存時に保険金を受け取る「生存保険」があります。

老後の備えとして加入する「個人年金保険」も生存保険の一種です。年金保険では年金の受け取り方によって種類が分かれますが、今回はその中の「確定年金」についてお話をして参ります。

個人年金保険の年金種類

個人年金保険には、年金の受け取り方の違いによって「確定年金」と「終身年金」があります(その他にも(保証期間付)有期年金もあります)。

受け取った年金の使い道やどのようなタイミングで利用したいかによって、選び方が変わってきますので、それぞれの特徴についてしっかりと見ていきましょう。

確定年金

まず初めに、個人年金保険は生存保険ですので、被保険者が生存していることを前提に年金が支払われます。

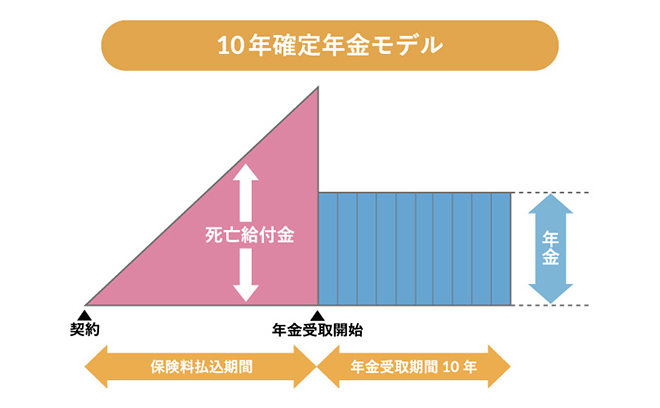

しかしながら確定年金は、年金が支払われ始めてから、被保険者の生死に関係なく、契約者が指定した一定の期間(10年・15年・20年・30年など)に渡って約束された金額を受け取ることが特徴です。

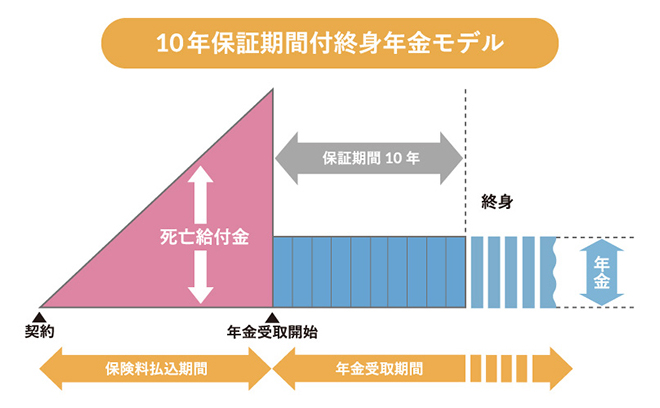

終身年金

対して、終身年金は被保険者が生存している場合に限って、一生涯に渡り年金を受け取ることが特徴です。多くの場合は「保証期間付終身年金」となっており、保証期間中は被保険者が死亡した場合でも、承継人に年金が支払われますが、その期間を越えて被保険者が死亡すると、その時点で年金の支払いは終了となります。

現在のように平均寿命が延び、老後生活が長くなっている状況では、生涯に渡って少しでもお金を受け取れることを望む声は多いと思います。そのような場合には、終身年金は安心を提供してくれます。

一方で、保険会社としては終身に渡って年金を支払うことはリスクになりますので、単年度に支払われる年金額は、確定年金よりも相対的に低くなります。

また、年金受給開始から短期間で被保険者が死亡した場合は、受給開始までに支払った保険料よりも受け取る金額の方が少なくなってしまう可能性があります。注意して、覚えておきましょう。

確定年金の仕組み

それでは、確定年金についてより詳しく見ていきましょう。確定年金には、その仕組みにいくつかの特徴があります。

一定期間、年金を受け取れる

まずは、契約時に約定した一定期間に渡って年金が受け取れます。期間については保険会社ごとに異なりますが、5年・10年・15年など、年金を受け取りたい時期や期間について設定することが可能です。

受取人の死亡後は遺族に引き継がれる

また、年金受取期間内に受取人が死亡した場合でも、残存期間分は年金または一時金の形で承継人が受け取ることができます。

この場合、未払いの年金原資の金額が相続税の対象となります。気をつけておきたいのは、この金額は死亡保険金とは異なり、みなし相続財産には該当しないことです。

よって「500万円 x 法定相続人の数」の相続税の非課税枠は使うことができません。

しかしながら、被保険者が亡くなってしまった場合でも、残りの期間の年金を遺族が受け取りできる点は強みと言えるでしょう。

確定年金のメリット

さて、確定年金の強みはいったいどんな点でしょうか。終身年金と比較してみると、分かりやすいと思います。

支払った額より多く受け取れる

終身年金では、被保険者の死亡によって年金の支払いは停止となります。よって、受け取る年金が支払った金額を下回る可能性があることがリスクと言えます。

対して確定年金では、受け取れる期間が確定しており、その期間中に受け取ってしまいます。一般的には年金の額は支払った保険料の総額を上回りますので、確実に運用効果を享受できることが最大の強みです。

なお個人年金保険では、保険料の支払い期間中に被保険者が死亡した場合、それまでに払い込んだ保険料相当額を返還するのが一般的です。

最近では長寿化による老後資金確保のニーズを反映して、保険料払込期間中の被保険者死亡の場合でも、返還する金額はそれまでに払い込んだ保険料よりも低く設定し、その代わりに年金として支払う金額をより多くするような商品も販売されています。

長寿を意識している商品ですので、終身年金で長生きした場合に、たくさんの年金を受け取ることもできますし、確定年金で確実に払ったお金を上回る受け取りをすることも可能です。

まとめ

以上、確定年金について終身年金と比較しながら見てきました。

将来、特に老後の生活については、なかなかイメージすることが難しいですよね。個人年金保険の加入を考える場合には、ご自身が加入している公的年金の受給見込みや企業年金、退職金がどの程度受け取れるのかを調べておくことがとても大切です。

自分が老後にしたいことや、どのように暮らしていきたいのかなどをイメージしながら、ご自身の老後の収支や資産状況をシミュレーションすることをお勧めします。

ファイナンシャルプランナーのサポートを受けながらリタイアした後のライフプランを考えてみることによって、自分はどのようにお金を準備していったら良いのか、個人年金保険に加入する場合は、確定・終身どちらの年金を選択すれば良いのかといったこともハッキリしてくると思います。