「ライフプランニング」という言葉を聞いた時、最初にどのようなことを思いつきますでしょうか?

ひとことで表現すると、「生涯の生活設計をたてる」ということになると思います。

生涯のライフイベントには、主に子育てに係る教育費や、お住まいに係る住宅費、そして老後資金が大きなイベント資金になります。その他、自動車関連費用や日々の生活費なども加味したプランニングをしていく必要があります。

「ライフプランニング」を行うことで、こうしたライフイベントを明確にし、将来の計画に見通しを立てることが出来ます。

この記事では、ライフプランの基礎知識を得ることができ、さらには自分自身でライフプランを作成すること(ライフプランニング)が出来るようになるための方法についても併せて解説をしていきたいと思います。

ライフプランとは

「ライフプランとは何でしょうか?」という質問を受けた際には、『「あり方」と「やり方」を明確にすることです。』とお答えしています。

この「あり方」とは、「どのようにありたいか・・・」、つまり、どのような人生を歩みたいか・・・ということ。

そして、「やり方」とは、「どのように進めていくか・・・」、つまり、どのような方法でイベントを実現していくか・・・ということです。

この2つのバランスをプランニングしていくことがライフプランの最も重要な部分だと考えています。

せっかくの人生ですから、悔いのないような生き方(あり方)を追求していくことは、より人生を豊かにしてくれます。

一方、その計画が「絵に描いた餅」であっては、全く意味がないものになってしまいます。

ご自身のもしくはご家族のポテンシャルと「あり方」とのバランスを明確にしていくことで、「自分サイズの豊かな人生」を歩んでいけることになると考えます。

主なライフイベントと平均費用

ここでは、主なライフイベントと平均費用についてまとめています。

| 主なライフイベント | 平均的な費用 |

|---|---|

| 結婚費用 | 約300~400万円前後 |

| 出産費用 | 正常分娩の場合、 約40~50万円程度 |

| 住宅関連費用 (住まい購入費用) |

約3,000~5,000万円程度 |

| 車の買い替え | 1台につき、 約200~400万円程度 |

| 教育費 | 子ども1人につき、 約1,000~1,200万円程度 |

| 老後生活費 | 月々約25~35万円程度 |

上記データは、あくまでも平均的なデータになりますので、あくまでも参考値として捉えて下さい。

人生の3大資金

ここでは、ライフイベントの中でも人生の3大資金について解説をしていきます。

住宅の購入資金

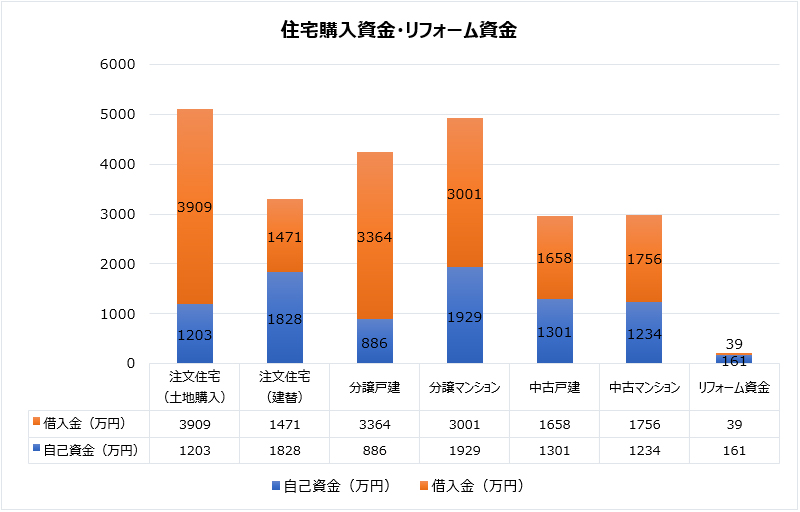

住宅の購入資金については、集計したデータ元によって多少の差異が生じますが、『令和3年度 住宅市場動向調査報告書 (国土交通省 住宅局)』によると、注文住宅(土地購入)の平均購入金額は5,112万円、注文住宅(建替)は、平均3,299万円。続いて、分譲戸建の平均購入金額は4,250万円、分譲マンション4,929万円と言われています。

また、中古戸建では平均2,959万円、中古マンションは平均2,990万円程度になるようです。

その他、参考値としてリフォーム資金の平均は、201万円となっています。

なお、住宅ローン等の借入と自己資金割合について補足したグラフを下記に掲載致しますのでご参照下さい。

■『令和3年度 住宅市場動向調査報告書 (国土交通省 住宅局)』より筆者作成

https://www.mlit.go.jp/report/press/content/001477550.pdf

住宅の購入理由は様々かと思いますが、いずれにしても人生で一番金額の高い買い物と言えるでしょう。この記事では、住宅購入を検討している人に向けて、物件タイプ別に購入費用とその内訳を解説しています。

住宅の購入理由は様々かと思いますが、いずれにしても人生で一番金額の高い買い物と言えるでしょう。この記事では、住宅購入を検討している人に向けて、物件タイプ別に購入費用とその内訳を解説しています。

子どもの教育費

子どもの教育費については、一般的には、子ども1人に対し、約1,000~1,200万円程度と言われていますが、両親の教育への考え方や子どもの進路によって異なります。

学校外教育費や、下宿代・仕送り代等が必要になるケースもあります。また、お住まいの地域や環境によって教育費支出額は、大きく異なる場合もあります。

ここでは、「文部科学省「平成30年度 子供の学習費調査」」を元に教育費についての参考例をまとめています。

| 幼稚園 | 小学校 | 中学校 | 高等学校 | 大学 | 総額 |

|---|---|---|---|---|---|

| 公立 670,941円 |

公立 1,927,686円 |

公立 1,465,191円 |

公立 1,372,140円 |

国立 5,370,000円 |

10,805,958円 |

| 公立 670,941円 |

公立 1,927,686円 |

公立 1,465,191円 |

公立 1,372,140円 |

私立文系 7,035,000円 |

12,470,958円 |

| 私立 1,583,748円 |

私立 9,592,146円 |

私立 4,219,299円 |

私立 2,909,733円 |

私立文系 7,035,000円 |

25,339,926円 |

参照:文部科学省「平成30年度 子供の学習費調査」」より一部抜粋。

https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf

参照:日本政策金融公庫「令和2年度 教育費負担の実態調査結果」

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r02.pdf

子どもが産まれて、特に学校教育費の準備とその貯蓄計画など、どのようにしていったら良いのか気になるところだと思います。ここでは、学校教育費(授業料など)と、学校外教育費(学校以外にかかる学習塾や習い事など)も含めて、学校段階別に平均的な教育費について解説をしていきます。

子どもが産まれて、特に学校教育費の準備とその貯蓄計画など、どのようにしていったら良いのか気になるところだと思います。ここでは、学校教育費(授業料など)と、学校外教育費(学校以外にかかる学習塾や習い事など)も含めて、学校段階別に平均的な教育費について解説をしていきます。

「子育てにかかる費用」と聞くと、まず初めに「学校教育費」のことをイメージする人が多いと思います。確かに、学校教育費には多くのお金がかかりますが、子育てをしていく過程では、それ以外にも実に多くのお金がかかります。ここでは学校教育費以外にも、子育ておよび子どもの生活に必要なさまざまな費用を詳しく解説していきます。

「子育てにかかる費用」と聞くと、まず初めに「学校教育費」のことをイメージする人が多いと思います。確かに、学校教育費には多くのお金がかかりますが、子育てをしていく過程では、それ以外にも実に多くのお金がかかります。ここでは学校教育費以外にも、子育ておよび子どもの生活に必要なさまざまな費用を詳しく解説していきます。

老後資金

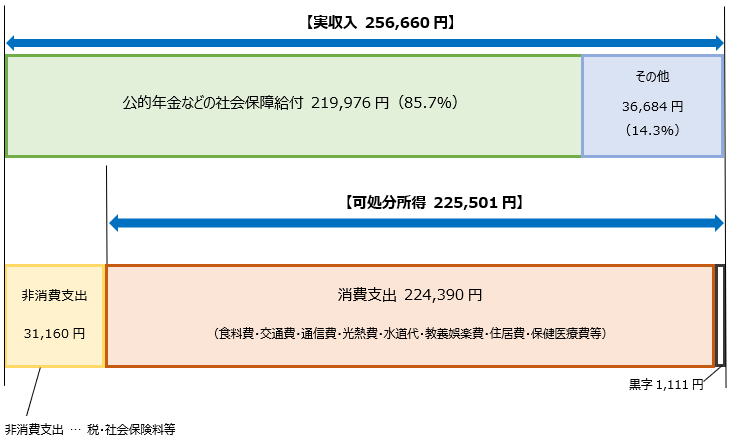

社会保障の違いや退職金の有無、住宅ローンの有無等によって、老後資金には世帯ごとの差異が生じる部分ではありますが、『総務省 家計調査年報 2020年』によると、夫婦ともに65歳以上の無職世帯(夫婦のみの世帯)の家計を見ると、実収入から非消費支出(税・社会保険料等)を差し引いた可処分所得は、約22.6万円に対し、消費支出は約22.4万円となっており、ほぼ同額となっています。

夫婦ともに65歳以上の無職世帯(夫婦のみの世帯)の家計状況

■『総務省 家計調査年報 2020年』より筆者作成

https://www.stat.go.jp/data/kakei/2020np/gaikyo/pdf/gk02.pdf

また、生命保険文化センターの調査によると、ゆとりある老後生活費の平均は36.1万円というデータもあります。これは、老後の最低生活費に加えて、老後のゆとりのための上乗せ額を算出したものになります。

参照:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

https://www.jili.or.jp/files/research/chousa/pdf/r1/2019honshi_all.pdf

大学生や社会人になると一人暮らしを始める人も多いと思います。特に社会人になって、自分の収入で全ての生活費をまかなうようになると、生活費の平均的な金額や、内訳ごとの平均額も気になってくると思います。 さらに結婚して家族が増 […]

大学生や社会人になると一人暮らしを始める人も多いと思います。特に社会人になって、自分の収入で全ての生活費をまかなうようになると、生活費の平均的な金額や、内訳ごとの平均額も気になってくると思います。 さらに結婚して家族が増 […]

ライフプランニングとは

ライフプランニングとは、実際にライフプランを作成していくことを言います。ここではその手順やサンプルなどをご紹介させて頂きます。ライフプランを作成するメリットは、以下のとおりです。

- 将来のお金の流れがわかる。

- ライフイベントを明確にすることで、目標設定がしやすい。

- 家族との会話が増える。(ライフプランニングは、家族全員の共同作業)

まずは、ご自身で作成してみる事から始めてみるのも良いと思います。

ライフプランの作り方

ライフプランを作る上で重要になってくるのが、以下の流れになります。下記の図式をイメージしながら作成してみましょう。

- ライフイベント

ライフイベントの明確化。 - 分析

ライフイベントの優先順位を立てる。 - 分析

家族の年齢やライフイベントのタイミングについて確認する。(住宅の購入時期や車の買い替え時期など) - 分析

収支バランスの確認 → ライフイベントの予算の把握と手取収入(可処分所得)を確認する。 - アクションプラン

作成したライフプランを実践してみる。 - メンテナンス

実践してみて、修正が必要な部分があれば随時メンテナンス。

ライフイベント表サンプル

【サンプル】30代前半のご夫妻のプランを想定して・・・。

上記のように、今後のライフイベントについて三大ライフイベントを中心に検討していきましょう。

インターネット上で無料ライフプランソフト等を利用できるサイトもありますので、ご自身が使いやすいサイトを利用されると良いと思います。

キャッシュフロー表サンプル

上記のサンプルを元にキャッシュフローを作成してみましょう。

下記のように簡易的に作成することが可能ですので、ぜひチャレンジしてみて下さい。

エクセルシート等を活用することで、収支の自動計算や、グラフ化なども簡単にできますので、ご自身でアレンジしてみて下さい。

| 西暦 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|---|---|---|---|

| 世帯主 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 |

| 配偶者 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 |

| 子 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 収入 | |||||||||

| 世帯主 | 480 | 484 | 489 | 499 | 504 | 509 | 514 | 519 | 524 |

| 配偶者 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 |

| 合計 | 730 | 734 | 739 | 749 | 754 | 759 | 764 | 769 | 774 |

| 支出 | |||||||||

| 生活費 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 |

| 教育費 | 84 | 74 | 74 | 74 | 66 | 66 | 66 | 66 | 66 |

| 住宅 | 96 | 96 | 96 | 769 | 169 | 169 | 169 | 169 | 169 |

| 旅行 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 30 | 15 |

| 耐久財 | 300 | 150 | |||||||

| 合計 | 495 | 485 | 785 | 1158 | 550 | 550 | 550 | 565 | 700 |

| 残高 | 535 | 784 | 738 | 329 | 533 | 742 | 956 | 1160 | 1234 |

※当初、預貯金残高300万円にて試算しています。

ここでは、行数の関係もあり、ライフイベントについては大まかな項目のみを入力しています。

学校外教育費なども含めた細かなライフイベントを入力していくことでより現実的なキャッシュフローが出来上がります。

まとめ

ここまで、ライフプランの基礎知識とライフプランニングの考え方についてご紹介させて頂きました。

ライフプランは、まさに「家族の事業計画」です。

毎年の収支バランスをしっかりと計画的に確認していくことは、より安定的で豊かな生活を営むことが可能になるでしょう。

また、収支バランスの確認と同時に、資産形成などにも意識をもって頂くことも、今後のライフプランにとって有効になっていくものと考えます。

ぜひ、ご家族で今後のライフイベントについて家族会議を開いてみて下さい。

きっと、『楽しい未来の第一歩』となることでしょう。

「結婚式」このトレンドは時代とともに変化し続けています。昭和のバブル全盛期では「派手婚」といわれるスタイルが好まれ、その後徐々にシンプルなスタイルが登場、「ナチュラル婚」「レストランウエディング」「地味婚」「ナシ婚」など […]

「結婚式」このトレンドは時代とともに変化し続けています。昭和のバブル全盛期では「派手婚」といわれるスタイルが好まれ、その後徐々にシンプルなスタイルが登場、「ナチュラル婚」「レストランウエディング」「地味婚」「ナシ婚」など […]

産婦人科では、どのくらいお金がかかるのか、出産にもどのくらい費用がかかるのか? この記事では、出産にかかる費用とその内訳、自己負担額を抑える方法も解説しています。

産婦人科では、どのくらいお金がかかるのか、出産にもどのくらい費用がかかるのか? この記事では、出産にかかる費用とその内訳、自己負担額を抑える方法も解説しています。

日本社会では会社勤めをしていれば、退職金がもらえるというのが一般的にはなっていますが、自分の勤務している企業に退職金制度があるのか、就業規則・賃金規定・退職金規定など事前に確認することが大切です。この記事では、退職金の相場はどれくらいなのか解説しています。

日本社会では会社勤めをしていれば、退職金がもらえるというのが一般的にはなっていますが、自分の勤務している企業に退職金制度があるのか、就業規則・賃金規定・退職金規定など事前に確認することが大切です。この記事では、退職金の相場はどれくらいなのか解説しています。