退職金は労働基準法などの法律によって導入が義務付けられているわけではありません。それでも多くの人は「定年まで働けば退職金はもらえるもの」というイメージが強いのではないでしょうか?

人事院の調査によれば、全体の9割以上の企業が退職金制度を導入しているという結果があります。

参照:人事院「民間の退職金及び企業年金の実態調査の結果並びに 国家公務員の退職給付に係る人事院の見解の概要」

https://www.jinji.go.jp/nenkin/R3/gaiyou2021.pdf

日本社会では会社勤めをしていれば、退職金がもらえるというのが一般的にはなっていますが、自分の勤務している企業に退職金制度があるのか、就業規則・賃金規定・退職金規定など事前に確認することが大切です。

それでは、退職金の相場はどれくらいなのか解説していきます。

まず最初に、参考として一般的な退職金の金額をお伝えします。

ずばり!

| 大学・大学院卒 定年退職した人の平均退職金 |

|---|

| 1,983万円 |

参照:厚生労働省「平成30年就労条件総合調査 結果の概況」退職給付(一時金・年金)の支給実態

https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/18/dl/gaiyou04.pdf

給与もなかなか上がらない時代、経済面での老後生活に対する不安が高まっている人も多いと思います。この記事では、老後資金を準備する上で必要な退職金に関する情報をお届けします。

今回は、様々なデータを元に解説していきます。

| 調査機関 | 調査年度 | 調査名 | |

|---|---|---|---|

| *1 | 厚生労働省 | 平成30年 | 就労条件総合調査の概況 https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/18/dl/gaikyou.pdf |

| *2 | 東京都産業労働局 | 令和2年 | 中小企業の賃金・退職金事情「モデル退職金」 https://www.sangyo-rodo.metro.tokyo.lg.jp/toukei/koyou/chingin/r2/ |

| *3 | 厚生労働省(中央労働委員会) | 令和3年 | 退職金・年金及び定年制事情調査〔調査結果の概要〕 https://www.mhlw.go.jp/churoi/chousei/chingin/21/dl/07.pdf |

退職給付制度(退職金)とは

退職金とは、「勤務していた会社を退職する際にもらえる給付金」のことで、正式名称で「退職給付制度」と呼びます。

退職金のタイプ

退職金は以下のとおり、大きく分けて2種類あります。

| 名称 | 退職一時金 | 企業年金(退職年金) |

|---|---|---|

| 支払方法 | 退職時一括支給 | 一定期間継続給付 一時金として受取も可能 |

退職金制度の導入割合

これは退職給付制度がある企業のみを対象としたデータです。

| 導入割合 | |

|---|---|

| 退職金のみ | 73.3% |

| 企業年金のみ | 8.6% |

| 両制度併用 | 18.1% |

*1 厚生労働省「平成30年就労条件総合調査の概況」

全体の割合では20%弱ですが、大手企業であれば両方の制度を導入しているケースも多くなります。何より自分が勤めている会社の規定をしっかりと確認しましょう。

企業年金について

企業年金とは、「会社を退職する際にもらえる給付金を分割して受取る年金」のことです。

企業型確定拠出年金DC

企業型確定拠出年金DCとは、「Defined Contribution Plan」の訳で頭文字をとってDCと呼ばれています。企業が拠出する年金額は決まっていて、運用成果次第で給付金額が増減することが特徴です。運用は従業員自身が行います。

これに対し、個人型確定拠出年金(iDeCoイデコ)があります。国が積極的に制度の普及を図っていることもありよく耳にするようになりましたね。

退職金をもらうには?

各企業による退職金制度に従い受取ることとなります。勤続年数や退職事由によって規定化されているのが一般的です。

退職金制度の規定例

- 勤続3年以上の人に支給する

- 「定年退職者」と「会社都合退職者」に支給する

- 「自己都合退職」の場合は金額に差を設ける

などがあります。何より自分が勤めている会社の規定をしっかりと確認しましょう。

企業規模別の退職金の相場

それではこれから、一般的にはどのくらいの退職金を受け取っているのか、自分もどのくらい受け取れるのか、調査結果を元に相場を確認してみましょう。

企業規模の一般的な定義について

- 中小企業

従業員数:50人以下から300人以下まで

資本金:5,000万円以下から3億円以下 - 大企業

それ以外

「大企業」についての明確な定義はありませんが、*3厚生労働省(中央労働委員会)令和3年退職金、年金及び定年制事情調査では調査の対象企業が以下のとおりになっており、いわゆる大企業に該当します。

- いわゆる大企業

労働者数:1,000人以上

資本金:5億円以上

中小企業の退職金相場

同一の中小企業に定年退職するまで勤務した場合(満勤勤続)の退職金の相場は次のとおりです。

| 高校卒 | 1,031万4千円 |

|---|---|

| 大学卒 | 1,118万9千円 |

*2 東京都産業労働局「令和2年中小企業の賃金・退職金事情(令和2年版)」より

大企業の退職金相場

同一の大企業に定年退職するまで勤務した場合(満勤勤続)の退職金の相場は次のとおりです。

| 高校卒 | 2,017万6千円 |

|---|---|

| 大学卒 | 2,230万4千円 |

*3 厚生労働省(中央労働委員会)令和3年退職金、年金及び定年制事情調査より

業種別の退職金の相場

同じ企業規模でも、業種により退職金の平均金額は大きく異なります。

中小企業の業種別・学歴別の平均退職金額

| 業種 | 高卒 | 大学卒 |

|---|---|---|

| 金融業、保険業 | 1,725万5千円 | |

| 建設業 | 1,177万円 | 1,313万8千円 |

| 情報通信業 | 864万9千円 | 1,154万5千円 |

| 製造業 | 1,080万4千円 | 1,148万7千円 |

| 生活関連サービス業、娯楽業 | 1,129万6千円 | 1,104万2千円 |

| 卸売業、小売業 | 1,019万4千円 | 1,088万4千円 |

| 学術研究、専門・技術サービス業 | 1,007万1千円 | |

| サービス業(他に分類できない) | 1,019万2千円 | 996万円 |

| 運輸業、郵便業 | 821万9千円 | 893万2千円 |

| 教育、学習支援業(学校教育除く) | 656万9千円 |

*2 東京都産業労働局「中小企業の賃金・退職金事情(令和2年版)」

定年年齢と勤続年数

これまでは、同一企業に定年退職するまで勤務した場合の退職金相場を見てきました。昨今の働き方事情を勘案すると、すべての人が生涯同じ企業で働く訳ではありません。

また、企業によっては定年年齢が違いますから勤続年数も変わります。自助努力により計画的に老後資金を形成するには、将来の働き方をイメージすることも大切なことです。

定年年齢のデータ

平成29年のデータですから、まだ多くの企業は定年を60歳と定めています。今後、定年年齢を65歳70歳とする企業も増えてくることでしょう。

| 定年年齢 | 割合 |

|---|---|

| 60歳 | 79.3% |

| 61歳 | 0.3% |

| 62歳 | 1.1% |

| 63歳 | 1.2% |

| 64歳 | 0.3% |

| 65歳 | 16.4% |

| 66歳以上 | 1.4% |

参照:総務省統計局19章-10「定年年齢階級別企業数の割合(平成29年)」

https://www.stat.go.jp/data/nihon/19.html

勤続年数計算早見表

| 計算年齢 | 60歳まで | 65歳まで | |

|---|---|---|---|

| 高校卒 | 18歳 | 42年 | 47年 |

| 専門学校卒(2年制) | 20歳 | 40年 | 45年 |

| 大学卒(4年制) | 22歳 | 38年 | 43年 |

| 大学院卒(2年制) | 24歳 | 36年 | 41年 |

定年65歳、高卒会社員と定年60歳、大学院卒会社員とでは、生涯同じ会社に勤務した場合で11年も勤続年数に差が出ます。

勤続年数に関するデータ

次に勤続年数に関するデータを参照しましょう。

新卒採用(大学卒)3年以内の離職率

| 離職率 | |

|---|---|

| 2016年卒入社 | 32.0% |

| 2017年卒入社 | 32.8% |

| 2018年卒入社 | 31.2% |

参照:厚生労働省「新規学卒就職者の学歴別就職後3年以内離職率の推移」

https://www.mhlw.go.jp/content/11650000/000845627.pdf

約3割の人が3年以内に離職するデータがあります。

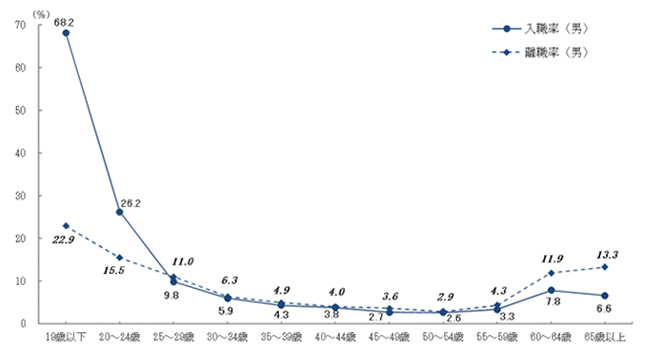

男性

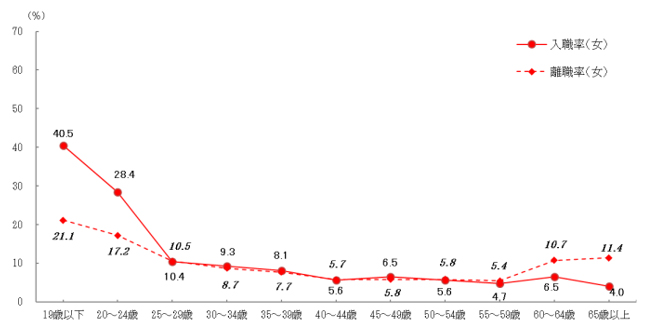

女性

出典:厚生労働省「令和2年雇用動向調査結果の概要」性、年齢階級別の入職と離職

https://www.mhlw.go.jp/toukei/itiran/roudou/koyou/doukou/21-2/dl/kekka_gaiyo-03.pdf

このデータからも、新卒採用3年以内の離職率が高いことがお分かりいただけると思います。

30-50代においても、5%前後の離職入職率があることとからもお分かりになるように、将来社会情勢の変化により、誰しもが転職をする可能性も大いにあります。

勤続年数別の退職金の相場退職理由別の退職金の相場

以下は、冒頭にお伝えした退職金の平均額です。

| 大学・大学院卒 定年退職した人の平均退職金 |

|---|

| 1,983万円 |

ここでは、勤続年数別、退職理由別(早期優遇・会社都合・自己都合)についての退職金の相場を見ていきましょう。

上の「大学・大学院卒定年退職した人の平均退職金額と比較してみましょう。

勤続年数別の平均退職金額

定年退職者(大学・大学院卒)の勤続年数別の平均退職金額です。

| 平成30年度調査(勤続) | 退職給付金制度計 |

|---|---|

| 20-24年 | 1,267万円 |

| 25-29年 | 1,395万円 |

| 30-34年 | 1,794万円 |

| 35年以上 | 2,173万円 |

*1 厚生労働省:「平成30年就労条件総合調査の概況」 より勤続年数20年以上かつ45歳以上の定年退職者のデータとなります。

勤続年数早見表(勤続年数20年以上)

| 入社年齢 | 退職年齢 | |||

|---|---|---|---|---|

| 45歳 | 50歳 | 55歳 | 60歳 | |

| 18歳 | 27年 | 32年 | 37年 | 42年 |

| 22歳 | 23年 | 28年 | 33年 | 38年 |

| 24歳 | 21年 | 26年 | 31年 | 36年 |

| 30歳 | – | 20年 | 25年 | 30年 |

| 35歳 | – | – | 20年 | 25年 |

| 40歳 | – | – | – | 20年 |

退職事由別の平均退職金額

次に、退職事由別の退職金の平均額です。定年退職と比較した場合、やはり、自己都合が最も低い額となっています(大学・大学院卒)。

| 退職事由 | 平均退職金額 |

|---|---|

| 自己都合 | 1,519万円 |

| 会社都合 | 2,156万円 |

| 早期優遇 | 2,326万円 |

*1 厚生労働省:「平成30年就労条件総合調査の概況」 より勤続年数20年以上かつ45歳以上の定年退職者のデータとなります。

まとめ

上記のデータから、人それぞれ置かれている立場によって退職金の金額が大きく異なることが分かりますが、平均をとっても退職金だけで老後資金をまかなうことはできません。

老後資金の準備は、公的年金制度の活用も念頭に置いて、若いうちからの計画的な貯蓄と夫婦で老後生活をどのように送りたいかをよく話し合っておくことが大切です。

この記事では、ライフプランの基礎知識を得ることができ、さらには自分自身でライフプランを作成すること(ライフプランニング)が出来るようになるための方法についても併せて解説しています。

この記事では、ライフプランの基礎知識を得ることができ、さらには自分自身でライフプランを作成すること(ライフプランニング)が出来るようになるための方法についても併せて解説しています。

大学生や社会人になると一人暮らしを始める人も多いと思います。特に社会人になって、自分の収入で全ての生活費をまかなうようになると、生活費の平均的な金額や、内訳ごとの平均額も気になってくると思います。 さらに結婚して家族が増 […]

大学生や社会人になると一人暮らしを始める人も多いと思います。特に社会人になって、自分の収入で全ての生活費をまかなうようになると、生活費の平均的な金額や、内訳ごとの平均額も気になってくると思います。 さらに結婚して家族が増 […]