日本ではひと昔前まで、がん患者に対して、告知をしないことが当たり前でした。しかし、患者の自己決定やインフォームド・コンセント(情報が伝えられたうえでの合意)が重要視されるようになり、現代の医療現場では多くの場合患者本人にがんの告知がされます。

進行度(ステージ)はどのあたりで、治療法にはどのような選択肢があり、それぞれの効果や費用がどの程度なのかが示されます。身近な家族や友人から生々しい体験談を耳にしてショックを受けられた方もいらっしゃるのではないでしょうか。

精神的・肉体的なサポートは不可欠ですが、経済的な側面だけで見るとがん保険は大きな手助けになるでしょう。特に、がんと診断された時に受け取ることができる「がん診断給付金(一時金)」はがん保険を検討する上でカギとなる保障です。

この記事では、診断給付金とはどんなものなのか、また診断給付金が受け取れるがん保険に加入することの「4つのメリット」と、逆に気を付けるべき「落とし穴」について解説していきます。

がん保険の診断給付金(一時金)とは?

診断給付金(一時金)の概要

がん保険の診断給付金は、その名の通り「がんと診断確定された時に受け取れる給付金」です。つまり治療が始まる前のタイミングで受け取ることができ、かつその使い道は自由であることが最大のポイントです。入院の費用にあてても、退院後の通院治療の費用にしても、生活費として使ってもいいわけです。

また、金額についても選択することができます。多くの場合50万円から300万円の範囲で選択できますが、金額を高くするほど、当然、保険料も高くなりますので保険料とのバランスを考えましょう。

ただし診断給付金は、がん保険であれば必ず付いている保障ではありませんので保障内容をよく確認する必要があります。保険商品によって「診断給付金」が主契約(メインの保障)の場合もあれば、特約(選択して付加する保障)の場合もあります。呼び方も保険商品によってちがいがあり、「がん診断一時金」、「悪性新生物診断金」などと呼んでいる保険会社もありますので混乱しないようにしましょう。

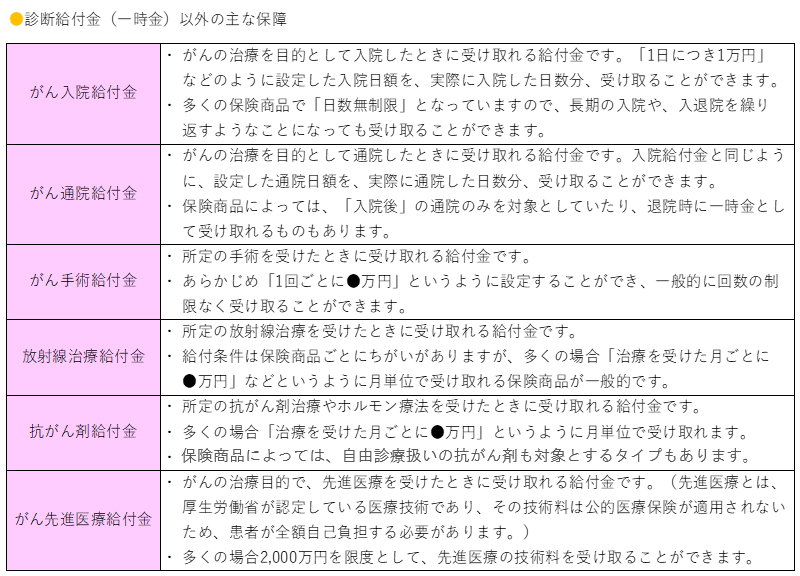

がん保険の診断給付金(一時金)以外の保障について

診断給付金について詳しく解説する前にがん保険の全体像を掴んでおきましょう。がん保険には、診断給付金以外にどのような保障があるかを知っておくことで希望する保障のイメージが掴めるかもしれません。ここで大きなポイントとなるのは、給付金を受け取ることができるタイミングです。例に挙げるこれらの保障はそれぞれ対象の「治療を受けたあと」に、受け取ることができます。

そのほか、保険商品によって、退院したときに受け取れる「退院一時金」、緩和ケア(痛みを和らげる治療)を受けたときの「緩和療養給付金」、入院時に個室などに入ったときの「差額ベッド給付金」などさまざまな保障が設けられています。

このような保障内容のうち、いくつかがあらかじめセットされている保険商品もあれば、主契約(メインの保障)は診断給付金や入院給付金のみになっていて、希望する保障を選択し付け加えていく(特約といいます)保険商品もあり、組合せは多種多様です。

がん保険の診断給付金(一時金)の4つのメリット

上述の通り、がん保険の保障の中で何らかの治療を受ける前にまとまったお金を給付してもらえるのは、診断給付金(一時金)のみであるということが出来ます。ここでは、その診断給付金(一時金)のメリットを大きく4つに分けて解説していきたいと思います。

給付金額を選べる

1つ目のメリットは、加入者が給付金額を選べる、という点です。

診断給付金の金額は、保険商品やプランによって上限はありますが、50万円、100万円、200万円というように希望する金額を加入者自身で設定することができます。では、実際にいくらに設定するのが妥当なのでしょうか。診断給付金の「相場」はどれくらいなのでしょうか。

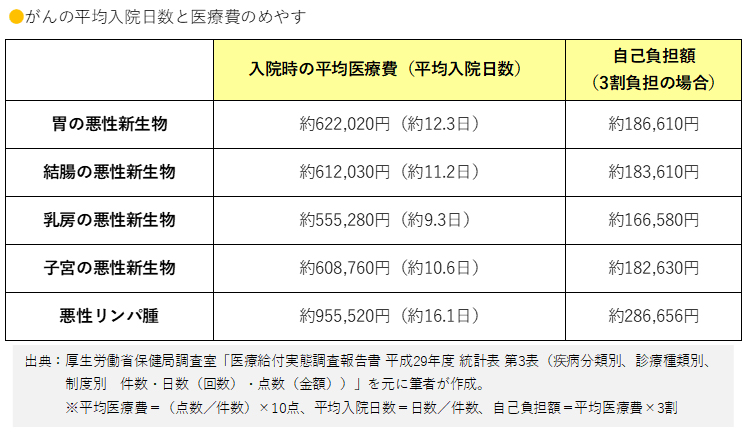

ここで、それぞれのがんに関する入院時の平均データから、治療費がどれくらいなのかを見てみましょう。実際の治療費は、進行度(ステージ)や治療法によって大きく変わりますが、がん治療にかかるお金のイメージはできると思います。

公的医療保険制度によって、69歳までの方であれば職業に関わらず、自己負担額は医療費全体の3割となります。さらに、自己負担額には1ヵ月ごとに上限が定められており、上限額を超えた場合はその金額が還付される「高額療養費制度」が設けられています。上限額は所得により変動することや、月ごとに計算されることに注意は必要ですが、平均データのように医療費が20~30万円かかるだけなら多くの方は上限額までの負担で済むかもしれません。

しかし、上記は入院時の平均データです。現代においては、がん治療は通院治療が主流となっており、手術などの入院が必要な治療のあとは、通院によって抗がん剤治療や放射線治療を継続するケースが多くなっているようです。また、入院・通院にかかわらず、治療中にも家賃や光熱費、通信費などの固定費は変わらずかかりますし、家族がいる方であれば生活費や教育費なども同じようにかかります。

上記の通り、入院時の自己負担額だけを見るとそれほどの金額ではないように思えるかもしれませんが、入院期間およびその後の通院期間は普段通りの生活が出来るわけではない、ということに注意が必要です。

このように、治療費や生活費などの負担が大きくなっても、診断給付金によってまとまった金額を受け取ることができれば、家計が回らなくなるようなことは回避できるかもしれません。

100万円あれば何とか生活していける、という方もいらっしゃれば、貯蓄があるため50万円で十分だという方もいらっしゃいます。ご自身の懐事情によって必要な金額は変わってきますので、加入時にじっくり考えるようにしましょう。

治療費にも生活費にも自由に使える

2つ目のメリットは、被保険者が診断給付金の使い道を自由に決められるという点です。

治療費だけでなく、治療中の生活費の補てんに使うこともできます。また、がんに罹患すると思わぬ形で出費を強いられることが増える、という点も忘れてはいけません。実際に、治療費以外にどのような出費があるのか例を挙げておきましょう。給付されたお金の使用目的を制限されることなく自由に使えることがどれだけ有効か実感できると思います。

治療費以外にかかる費用の例

交通費や宿泊費

治療を受ける病院が自宅から近いとは限りません。特に都市部から離れた地域にお住まいの方は要注意です。通院による抗がん剤治療の場合など、体調によってはタクシーで移動せざるを得ないケースもあります。入院中に介助に通う家族も含め、交通費や場合によっては宿泊費がかかることがあります。

差額ベッド代

入院時の病室として個室を希望した場合などには、一般的な大部屋(6人部屋など)ではかからなかった部屋代がかかります。これは「差額ベッド代(特別室使用料)」と呼ばれており自己負担となります。金額は病院によってちがいますが、1日5千円から数万円かかることになれば、入院日数によって負担は大きくなっていきます。

入院したときにかかる費用で治療費、食事代といったもののほかに、意外に大きな割合を占めるのが「差額ベッド代」です。それがどんなものか、その負担を軽減するための方法はないのか、などを解説しています。

入院したときにかかる費用で治療費、食事代といったもののほかに、意外に大きな割合を占めるのが「差額ベッド代」です。それがどんなものか、その負担を軽減するための方法はないのか、などを解説しています。

入院中の生活費

入院中の食事代については、健康保険法等の規定に基づいて1食460円かかります。食事療法が必要な場合にはさらに加算されることになります。また、着替えや日用品などの雑費やテレビを観るのにもカードを購入する必要があるなど、細かい費用がかさんでくる例もあるようです。

日常の生活費

入院していたとしても家賃やローンはかかります。特に家族がいる場合は、食費や光熱費などの生活費はそのままかかりますし、子どもがいれば習いごとや塾などの教育費も変わらず必要になってきます。治療が中長期化し、入院や通院などに伴って収入が減ってしまった場合、それをカバーする対策が必要です。

その他

退院後のリハビリ費用や定期的な検査費用、抗がん剤の影響による医療用ウィッグ(かつら)の購入費、また場合によっては家事代行費が発生し、残された家族が外食続きになってしまう可能性もあります。また、お見舞いへのお返し代や職場や保険会社に提出する証明書や診断書に対する費用など、予想外の出費が続くこともあります。

確定申告が必要ない

診断給付金は、課税の対象になりませんので受け取った金額に所得税・住民税はかかりません。これは診断給付金にかぎった話ではなく、医療保険、がん保険などから受け取った給付金は非課税であり、確定申告する必要もありません。診断給付金は、受け取った全額を自由に使うことができるということです。

しかし、医療費控除を受け取る場合には確定申告をする必要があります。医療費控除とは1年間に支払った医療費が10万円を超えた場合に、支払う税金が減額される制度のことです。医療費控除に関しては後述します。

まとまったお金を受け取ることで、精神的に安心できる

統計的には、日本人の2人に1人ががんに罹り、男性の4人に1人、女性の6人に1人ががんで亡くなると言われています(※1)。それでも、医療技術の進歩やがん検診による早期発見・早期治療により、がんは治る病気になってきました。しかし治療を受けるためには、お金が当然ながら必要です。

※1. 参照:国立がん研究センター がん情報サービス「最新がん統計」(全国がん罹患データ(2018年)・全国がん死亡データ(2019年))

https://ganjoho.jp/reg_stat/statistics/stat/summary.html

がん治療には、手術(外科治療)、薬物療法(抗がん剤・ホルモン剤治療)、放射線治療などの治療方法があり、どの治療を受けるか、または組み合わせるかによって経済的な負担は大きく変わります。また自由診療など健康保険が使えない治療方法も増えており、治療費が高額になるケースも出てきているようです。

万が一がんになった場合、経済的な理由で受けたい治療を選べない、という事態は避けたいものです。がん保険の診断給付金の保障があれば、がんと診断確定された時点、つまり治療方法を選択する前にまとまったお金を受け取ることができるので経済的な余裕を持つことができます。

がんと診断されて精神的に大きなダメージを受けている中で、経済的には大丈夫、という安心感が得られることは大きなメリットです。

がん保険の診断給付金(一時金)の意外な落とし穴!? 確認すべき重要3点

以上で見てきたように診断給付金(一時金)には多くのメリットがあります。現在がん保険への加入を考えていらっしゃる方は、きっと診断給付金(一時金)を受け取れる保険を選ぼうと思われたと思います。しかし、がん保険の診断給付金(一時金)には、加入前に確認しておくべきポイントが数点あります。診断給付金(一時金)を受け取れると思っていたが実は受け取れなかった、という事態は何としても避けたいところです。

ここでは、確認すべき点について、一つ一つ解説していきます。

支払い回数を確認しよう!

診断給付金は、初めてがんと診断された時だけでなく、再発・転移や、治療が長期に渡った時にも再度支払われる保険商品が一般的になっています。しかし、保険会社によって受取り条件は異なり、「1年に1回」や「2年に1回」というように、再支給までの間に一定の期間が設けられています。

また特に確認しておきたいのは、2回目以降の給付の条件です。1回目は文字通り「診断確定」された時点で給付されますが、2回目以降は診断だけでは受け取れずほとんどの場合、受取り条件が追加されています。

例を挙げれば、治療のために「入院」することや「通院」すること、または「手術」や「放射線治療」などの決められた治療を受けること、などが給付金受取りの条件となっている保険商品があります。

圧倒的なスピードで進歩する医療技術や効果的な新薬の開発により、がん患者の生存率は上がっています。一方で治療期間は長くなる傾向にあり、また再発・転移が見つかるケースも増えているようです。もし自分自身や家族が、がんに罹患し闘病生活が長引いてしまうことを考えたら数年おきにまとまった資金を受け取れることはとても心強い備えになるでしょう。複数回受け取れる診断給付金を検討するなら、2回目以降の受取り条件についてあらかじめしっかり確認しておきましょう。

保障範囲を確認しよう!

診断給付金を受け取れる「がん」の範囲には実は制限があります。がんは大きく分けて「悪性新生物」と「上皮内新生物」の2つに分けることができます。

このうち、がんの診断の際に特に注意が必要なのは、「上皮内新生物(上皮内がん)」の方です。がん細胞が粘膜の一番上の上皮内に留まり、その内部まで入り込んでいない状態のものを指します。多くのケースで、手術やレーザー治療によって腫瘍を取り除けば治療は終わり、再発の可能性もとても低いと言われています。

この上皮内新生物に罹患した場合に、がんの診断給付金が受け取れるかどうかは、保険商品によって異なります。また、受け取れる保険であったとしても従来の診断給付金額とは違って、「がん」の診断給付金額の「2分の1」、または「10分の1」などと定められていることが多いです。診断給付金を受け取れる「がん」の範囲、および受け取ることができる金額をあらかじめ確認しておきましょう。

がん保険について調べ始めると、「上皮内新生物」という言葉に出会う方が多いのではないでしょうか。または、何となく聞いたことはあるけれども、どういうものか分からないという方もいるかもしれません。上皮内新生物への理解を深め、がんとは何が違うのか、またがん保険を準備する上でのポイントを解説します。

がん保険について調べ始めると、「上皮内新生物」という言葉に出会う方が多いのではないでしょうか。または、何となく聞いたことはあるけれども、どういうものか分からないという方もいるかもしれません。上皮内新生物への理解を深め、がんとは何が違うのか、またがん保険を準備する上でのポイントを解説します。

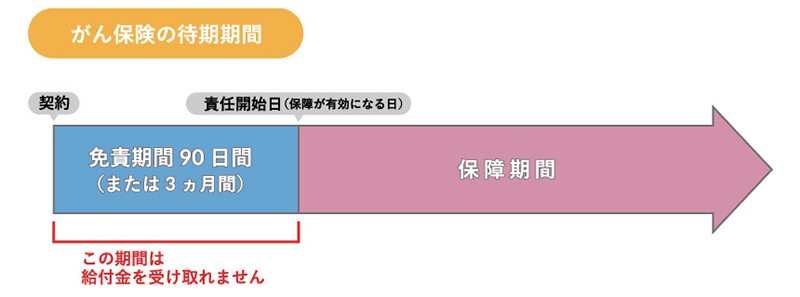

免責期間を確認しよう!

一般的に、診断給付金のあるがん保険は、生命保険や医療保険と違い、申込み手続きをして契約が成立してもすぐに保障がスタートするわけではありません。

多くのがん保険では、加入してから保障が開始するまでに「90日間(または3ヵ月間)の免責期間」が設定されています。これは、加入者間の公平性を保つためと考えられています。もし、この期間中にがんに罹患した場合は、支払った保険料は返還され保険契約はなかったことになります。

がん保険に加入したら保障がいつから有効なのか、しっかり確認しましょう。

がん保険の診断給付金(一時金)の意外な使い方

がん保険への加入を検討したことがあれば、多くの方がその保険料の高さに驚かれた経験があるのではないでしょうか。医療保険に比べれば、「がん」というたった1つの病気だけを対象としているにもかかわらず、十分な保障を確保しようとすると保険料負担は大きくなります。特に、加入時の年齢が高い場合は高額の保険料となり、支払い続けるのは難しいかもしれません。

その解決策の一つとして、診断給付金の保障だけを選択してがん保険に加入するという方法があります。この方法を取ることによって、保険料を安く抑えることができるようになります。ここまで、診断給付金がどのようなものなのか、どのような場面で役に立つのかを考えてきました。治療開始前のタイミングで受け取ることができ、またその使い道が自由であることを考えれば、診断給付金はあらゆる場面で役に立ってくれるはずです。

ただし、治療が数年にわたって続いた場合や、がんが再発・転移した場合などは、給付金を途中で使い切ってしまうという不安は残ります。実際に、抗がん剤治療を5年、10年と続けていくケースもめずらしくありません。治療費以外にもさまざまな費用がかかることを考えると、診断給付金を何度も受け取れるタイプを選択していたとしても、次に受け取るまでの生活が心配になるかもしれません。支払う保険料の負担は増えても「診断給付金以外の保障の中から、必要な保障を選んで組み合わせておく」ことにするのか。または「家計に占める貯蓄の割合を増やすことで、万一の時に使える資金を確保する」のか。いずれにしても家計の中の保険料と貯蓄のバランスがポイントになりそうです。

がん保険の診断給付金(一時金)に関するQ&A

診断給付金(一時金)がもらえない場合があるって本当?

「がん保険」とひと口に言っても、いろいろなタイプの保険商品があることをご紹介してきました。診断給付金が主契約(メインの保障)ではないがん保険に加入する場合、特約(選択して付加する保障)として「診断給付金」を付加していなければ、当然受け取ることはできません。

また、診断給付金を複数回受け取れるタイプに加入している場合でも、1回目から一定の期間があいていなければ2回目の診断給付金を受け取ることができません。また、手術や抗がん剤などの「治療」を受けることが条件となっていたり、治療のための「入院」や「通院」が条件となっていたりしますので、それぞれ条件を満たさなければ受け取ることができないことに注意してください。

診断給付金(一時金)はいくらが相場なの?

診断給付金は、受け取る額を自分で設定することができることがメリットの一つでした。では実際にがん保険に加入される方は、いくらくらいの診断給付金を受け取ることが一般的なのでしょうか?

がん政策情報センターが2010年に行った「がん患者意識調査」では、治療費が100万円未満で済んだ人の割合は全体の約半数でした。このようなデータから診断給付金を100万円に設定する方が多いようです。もちろん、がんの進行度(ステージ)や治療方法によって治療費は大きく変動しますし、治療を始める前の検査費用や治療が中長期化するケースもあります。また、家族を含めた病院への交通費や生活費の補てんなど直接の治療費以外でも出費はかさむ可能性があります。

保険会社のパンフレットを見ると、診断給付金は50万円・100万円・150万円と自由に設定できるようになっています。ただし同じ保険商品であれば、たとえば金額を2倍にすれば保険料も2倍になりますので、あまりに手厚い保障を選択するとそれだけ保険料負担も大きくなります。安心感と、保険料とのバランスを考える必要があります。

金額を大きくするかわりに、再発・転移に備えて診断給付金を複数回受け取れるタイプを選択する、あるいは診断給付金以外の保障も組み合わせるなど、納得のいく選択肢を見つけましょう。

医療費控除を受ける場合には確定申告が必要?

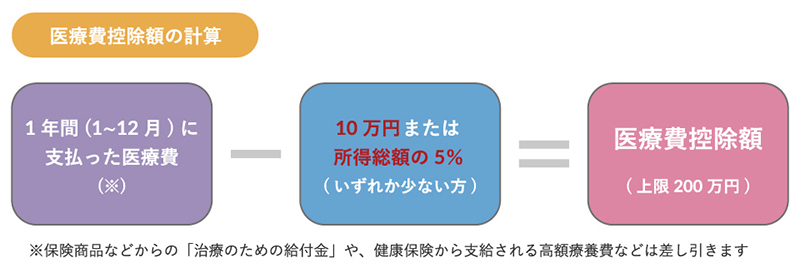

「医療費控除」という言葉を知っていても、実際に控除の手続きをされたことのある方は少ないのではないでしょうか。医療費として大きな金額を支払った場合、確定申告で医療費控除を申請することで、税金が還付される、あるいは翌年の税負担が軽くなる場合があります。

医療費控除額を計算する際、1月1日から12月31日までの1年間に、本人または一緒に生活する家族のために支払った医療費を合計することができ、病院までの交通費なども含まれるケースがありますので領収書などはすべて取っておくようにしましょう。

以下に医療費控除額の計算式を示しておきます。

一般的に、年間10万円を超える医療費がかかった場合は対象となりますが、保険や共済で受け取った「治療のための給付金」は医療費から差し引く必要があります。ここでポイントとなるのは、がん保険の診断給付金は医療費の補てんとみなされず医療費から差し引く必要がないことです。

まとめ

がん保険の診断給付金についておさらいしておきましょう。

診断給付金は、がんになった時点でまとまった金額を一度に受け取ることができるのでいざという時の心強い備えになります。また、使い道は自由なので、治療費に限らず交通費や生活費の補てんにも使うことができ非常に役に立つ保障といえるでしょう。

ただし、保険商品によって受け取れる回数や条件が違うことに注意が必要です。特に、2回目以降は入院や治療が条件となっている場合が多く、保障範囲が限られている場合もあるのでよく確認するようにしましょう。

保障全体を考える上で、診断給付金とその他の保障をどのように選択するのか、家計のなかで保険料と貯蓄のバランスをどうとるかなど、がん保険の加入時には判断が難しい事項があります。がん保険に関する不安を解消するために、ぜひ一度「保険のプロ」であるファイナンシャルプランナーに相談されてみてはいかがでしょうか。