あまり考えたくないことですが、ある日突然病気やケガで働けなくなる、という状況は誰にでも起こりえます。

もしそんなことが一家の大黒柱に起きてしまったら、子どもたちが学校に行くお金は…、住宅ローンの支払いは…。

そのような場合に備えて、近年生命保険の一分野として、「就業不能保険」が脚光を浴びています。

就業不能保険とは

この保険が注目され、取り扱う保険会社が増えているのにはどのような背景があるのか。

まずはその点について考えてみましょう。

通常、働けなくなった時の保険というと医療保険のことを思い浮かべるのではないでしょうか。

医療保険は入院をしたり、手術をしたりした場合の費用を補ってくれます。

では、もしかかった重篤な病気や事故などで重い障害を負ってしまい、長期間働けなくなった時にはどのようなことが起こるでしょうか。

まず収入が下がることが考えられます。

住宅ローンを組んでいる方は支払いができず、住まいについての不安が起こるという事態も予想されます。

皆さんは、このようなケースに対して何か備えをされていますか?

働けなくなったときの備えはどうしている?

生命保険文化センターが行った調査によると、世帯主が就労不能となり、収入が不安定になった場合の備えとして必要と考える生活資金は、月額で平均27.2万円でした。

その経済的備えについて、自分の家庭は「安心」だと回答した人の割合は20.4%、「不安」だと回答した人は74.7%(「不明」は5.0%)でした。

具体的な備えとして「預貯金・貸付信託・金銭信託」が34.5%で最多、続いて「民保の生活障害・就業不能保障保険」が31.3%「入院時に給付金のでる生命保険」が26.8%、と続きます。

3年前の同調査と比べ、入院給付金の出る生命保険は大幅減、生活障害・就業不能保障保険は大幅増という結果でした。

この結果から、就業不能保険の必要性が認知されつつあることを示しているように思われます。

入院給付金の出る医療保険は、入院・手術の費用こそカバーできても、働けず収入が落ち込んだ場合の保障まではできないということが、広く認識されるようになってきたようです。

参照:(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf

万一のときの生活費のサポート

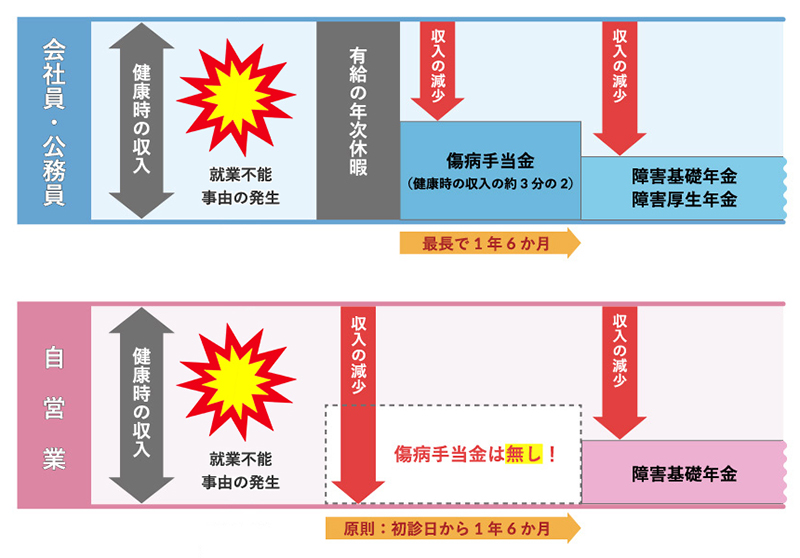

万一就労不能となってしまった場合、公的な保険ではどのような保障があるのでしょうか。

まずは下の図を見てください。

大きなポイントとして、「会社員・公務員」の方と「自営業(フリーランス・パート)」の方では、保障が大きく異なることが挙げられます。

自営業の方は会社員・公務員と比べて保障される範囲・内容がかなり限定されます。

国民健康保険の場合、傷病手当金は存在せず、障害年金は基礎年金のみの受給となります。

つまり、自営業の方は就業不能のリスクに対しては、より真剣に対策を考えておく必要があると言えます。

会社員・公務員の方は、ある程度の保障がありますが、健康時の収入と比べると大幅に減少します。

傷病手当金は受給できる金額も継続した直近12か月の標準報酬月額の3分の2となるうえ、ボーナスの金額は含まれません。

住宅ローンをボーナス払いされている方は大きな痛手となります。

また障害年金についても受給するための審査が厳しく、等級によって受け取る年金額が大きく変わってきます。

こうした観点からも、自分にはどの程度のリスクがあり、公的保険だけだと不足する金額はどれぐらいなのかという評価を行っておくことが大切です。

就業不能保険が必要な人と不要な人

先ほど説明したように、働き方によって社会保険で保障されている内容が異なることはご理解いただけたかと思います。

では、どのような方に就業不能保険が必要なのか、または必要ではないのかを考えてみたいと思います。

就業不能保険が必要な人

- 住宅ローンの残債が多く、就業不能で収入が減った場合に返済が困難になる人(住宅の売却が困難、または売却できても別の住宅の確保が困難な場合など)

- 収入が減少した場合に、生活が困難になってしまう人(配偶者の収入が見込めないなど)

- 収入が減少した場合でも、大幅に支出を減らせない(または減らしたくない)人

- 自営業やパートなど、働けなくなった場合の社会保障給付が十分でない場合

就業不能保険がなくても良い人

- 住宅ローンの返済や子どもの教育資金の支払いが終わっている(または十分な貯蓄がある)人

- 配偶者の収入やその他不労所得などがあり、就業不能になっても生活資金が補える人

「働けなくなる」リスクとは

それでは、実際に働けなくなってしまうリスクには、どのようなものがあるのでしょうか。

ケガ

ケガで働けなくなるケースというのはあまり無いように感じますが、厚生労働省の『平成28年度 生活のしづらさなどに関する調査』を見ると、65歳未満で身体障害者手帳を所持している人のうち、「事故・けが」が原因なのは第2位の12.5%(病気が原因はトップの52.5%)という結果で、一定以上の割合でケガによって今までのようには働けなくなる人がいることが分かります。

病気

上記のように、身体障害者手帳を所持している人で最も割合が高いのは「病気」が原因です。

重度の不整脈によって心臓ペースメーカーの埋め込みが必要になるケース、糖尿病の悪化に伴い慢性腎不全となって週3回以上の人工透析が必要になるケース、肺気腫によって在宅で酸素療法を受ける必要があるケースなど、病気が原因で就労できなくなる理由も様々あります。

重篤なケースでは、脳卒中により身体機能に重い障害が残ってしまい、仕事はおろか家庭での日常生活もほとんど制限されることもあります。

メンタルヘルス

近年増えているのが、精神に関する疾患で働けなくなるケースです。

厚生労働省が作成している『みんなのメンタルヘルス総合サイト』(https://www.mhlw.go.jp/kokoro/index.html)によると、平成23年のうつ病患者の数は平成11年に比べて2倍以上に増えています。

うつ病で不眠や意欲低下に悩まされて会社を休職、家事もできない状況に陥って、精神障害等級2級に認定されるケースもあります。

このようにストレスから、精神状態が悪化して働けなくなるリスクも高まっています。

就業不能保険の給付の流れは?

上記のようなリスクによって、家族の生活資金や子どもの教育資金、住宅ローンの返済が困難になった場合、皆さんはお手持ちの資金だけで問題を解決することが可能でしょうか。

ここからは就業不能保険では、どのような場合に給付がされるのかを見てみましょう。

現在、各保険会社から販売されている就業不能保険(就業不能保障特約)の特徴をまとめた表を作成してみました。

タイプとして、就業不能の場合のみを保障するものもあれば、死亡(高度障害)時の収入保障を主契約としているものに特約や特則として付加されているものもあります。

どのようなケースで給付がされるのかは、表のとおり各社で微妙に異なりますので、死亡保障とあわせて考えるのか どのような状態の場合に給付されるのかというポイントをプロの保険営業パーソンと確認しながら検討されることをお勧めします。

就業不能保険の例(平成30年11月現在)

| 給付の基準 | 内容 | |||

|---|---|---|---|---|

| 保険の形態 | 就業不能保障が主契約 | 収入保障保険(死亡保険)の特約 | 医療保険の特約 | |

| 保険会社独自の要件 | ・ケガ・病気により60日以上入院または在宅療養が継続 ・所定の介護状態が180日以上継続 ・所定の高度障害状態に該当 ・所定の身体状態に該当 など |

|||

| 公的介護保険 | 公的介護保険に連動するタイプ: 要介護1または2以上に該当した場合 |

公的介護保険に連動しないタイプ: 公的介護保険の要介護状態では給付されないか、または上記のように保険会社独自の要件があるもの |

||

| 障害の等級 | 障害等級に連動するタイプ: 障害等級の一定級以上に該当し、身体障害者手帳の交付を受けた場合や障害年金を受給した場合など |

障害等級に連動しないタイプ: 障害等級の該当が要件ではないが、上記のように保険会社独自の要件があるもの |

||

| メンタル | 精神疾患に関する保障が有るタイプ | 精神疾患に関する保障が無いタイプ | ||

| 給付金の支払 | 要件に該当する状態が継続する間のみ給付されるタイプ | 要件に該当した場合、保険期間満了まで継続して給付されるタイプ | ||

就業不能保険のその他の特徴

以上のように就業不能保険について見てきましたが、皆さんは必要性や特徴をご理解いただけましたでしょうか。

これまでは、病気やケガなどで働けなくなると医療保険を考えていたと思いますが、それだけではカバーできない状況があることを知っていただけたかと思います。

長期療養に備えられる

上の表の「給付金の支払」の欄を見ると、働けない状況が続き、長期の療養が必要になった場合でも生活を守るための資金が保障されることが、この就業不能保険(特約)の最も大きな特徴と言えます。

就業不能保険選びのポイント

では、就業不能保険に加入する場合には、どのようなことに留意すれば良いのでしょうか。

自分の収入をベースに保険金額を決める

ほとんどの方はご自身や配偶者の方の収入をもとに現在の生活を送っていると思います。

その収入が病気や事故などで失われてしまった場合、どの程度の保障金額があれば、生活を維持することができるのかを考えましょう。

ご家庭によって配偶者がいつまで働くのか、住宅ローンの支払いがいつまで続くのかなど、状況は異なると思います。

各ご家庭のライフプランに沿って、必要な保障金額を決めることをお勧めします。

満期の時期や保険期間を希望に合わせて決める

保障期間をいつまでにするかを決めるのも重要なポイントです。

自分が何歳ぐらいまで保障があれば、家族の生活が守れるのかを考えましょう。

保険金額の決定と同じで、ライフプランによって保障が必要な期間はいつまでなのかを見極めることが大事です。

保険金の受け取り方を決める

就業不能保険(保障特約)の種類によって、受け取り方は異なってきます。

①保障期間が短いもの(~5年程度)

この場合は、a)短期の一時金+一定期間を過ぎた場合に支払う年金 というケースと b)約定された期間に対し支払う年金 というケースがあります。

b)の場合は、保険会社によって年金受け取りではなく、一時金受け取りができる会社もあります。教育資金など一時的な資金が必要な場合は、年金ではなく一時金受け取りをすることも選択肢になります。

②短期と長期で受取金額を設定できるもの

「支払事由に該当してから1年半までは毎月10万円の給付」、「それ以降も支払事由に該当し続けた場合は保険の終期まで毎月20万円」というように金額を設定できる商品もあります。

これは先ほど説明した「傷病手当金」を念頭に設定されていますので、自営業の方など傷病手当金の保障が受けられない方は、短期の場合でも生活を守れる金額に設定する必要があります。

なお、このケースでは保険金の受け取りは年金形式となります。

③保障期間が長いもの(収入保障保険の就業不能特約など)

この場合は、支払事由に該当してから保険の終期まで、年金形式で保険金を受け取ることになります。

一時金での受け取りはありません。保険会社によっては、支払期間中に支払事由に該当しなくなった場合、その時点で給付が終了となるものもあります。

まとめ

このところ注目を浴びている就業不能保険。就業不能のリスクは人によって様々です。

適切なコスト(保険料)で必要な保障が確保できるよう、ご自身の状況を客観的に分析したうえで、プロの助言を得て加入を検討してほしいと思います。