「人生100年時代」という言葉をたびたび耳にするようになりました。

老後の資金を公的年金(国民年金・厚生年金・共済年金等)だけではなく、補完的に何かの対策をしようとされている方も多いと思います。

そこで注目されるのが個人年金保険です。

この個人年金保険にはいくつかの種類があり、また年金の受取り方法や誰が保険料を支払い誰が年金を受け取るかによってかかる税金が異なってくるなど非常に複雑です。

この記事では個人年金保険の種類や税金について解説をしておりますので、ご自身にあった年金タイプや受け取り方法を検討される際に参考にして頂けると思います。

個人年金保険とは?

個人年金保険とは

個人年金保険とは生命保険会社が提供する生命保険の1つです。公的年金や企業年金を補完しながら老後資金を準備する私的年金です。60歳や65歳といった一定の年齢まで保険料という形でお金を積み立て、その後は積立金をもとに年金をもらうというしくみの保険になります。

「年金」という言葉が入っていることから国民年金と混同される方も時々いらっしゃいますが、個人年金保険は民間の保険会社が取り扱っている保険商品であるため任意加入ということになります。

個人年金保険についてはこちらの記事でも詳しく解説しております。ぜひ参考になさってください。

年金といえば老後に受取る国民年金、厚生年金がまず頭に浮かびます。この年金は市区町村や企業を通して掛金を払い込み、一定の年齢になるとその後生きている間一生涯受取れるものです。 昨今、充実した老後の準備のため、個人で年金部分 […]

年金といえば老後に受取る国民年金、厚生年金がまず頭に浮かびます。この年金は市区町村や企業を通して掛金を払い込み、一定の年齢になるとその後生きている間一生涯受取れるものです。 昨今、充実した老後の準備のため、個人で年金部分 […]

受け取る期間による分類

まずは、個人年金保険を受け取る期間によって3つに分類してみたいと思います。

確定年金

確定年金とは、被保険者の生死にかかわらず一定期間年金を受け取ることができる受け取り方のことです。年金受取期間中に被保険者が亡くなった場合には、年金の権利を相続した人や、あらかじめ指定された人が年金を受け取るかまたは残りの期間の年金の原価を一括で受け取ることができます。

終身年金

終身年金とは、被保険者が生きている限り年金を受取れる年金の受け取り方のことです。

被保険者の生死にかかわらず、一定期間(例えば10年・15年等)は年金を受取ることができる期間 (保証期間)を設定されているものと、この期間が無いものがあります。保証期間が設定されているものは保証期間中に被保険者が亡くなってもその期間中は年金が支払われます(一括受け取りも可)。保証期間が無いものは年金を受け取り始めてすぐに被保険者が亡くなると以後は年金を受け取れません。

有期年金

有期年金とは一定の期間(例えば10年・15年等)年金を受け取れるという点では「確定年金」と同じですが、確定年金が被保険者の生死にかかわらず一定期間受け取ることができるのに対して、有期年金は一定の期間を上限として被保険者が生きている間だけ年金を受け取れるという点が異なります。

個人年金保険にかかる税金

個人年金保険にかかる税金の種類

年金を受取った時に対象となる税金は「所得税・住民税」です。また契約者と受取人が異なると「贈与税」も対象になります。さらに、受取人が亡くなると「相続税」を考える必要があります。次節では、それぞれの税が課税される条件について一つずつ詳しく解説をしていきたいと思います。

契約者と受取人による分類

大きく分けて3つに分類することができます。

①契約者(保険料負担者)が年金を受取る場合

「所得税・住民税」の対象となります。受け取る年金の内の自分が保険料として支払った分を超える部分が雑所得として課税対象となります。一括受取すると同じ「所得税・住民税」でも計算方法が異なることがあります。

注)保険契約上の契約者以外の方が保険料を支払った場合、課税上は「保険料負担者を契約者」とみなします。

②契約者(保険料負担者)以外が年金を受取る場合

年金受取開始時に年金を受取る権利の評価額が「贈与税」の対象になります。また毎年受け取る年金は権利の評価額を上回る部分が雑所得として「所得税・住民税」の対象となります。

③受取人が亡くなり継続して年金を受取る場合

受取人が亡くなり継続して年金を受取る時は、贈与税の場合と同じく「権利の評価額」で相続税を計算します。

相続後年金を受取る場合も贈与税の場合と同じく雑所得となります。

受け取り方による分類

受け取った年金は所得税・住民税の対象になりますが、毎年年金として受け取る場合は「雑所得」という所得区分になる一方で、残りの期間を一括で受け取る場合は雑所得ではなく「一時所得」という所得区分になります。(残りの期間分全額ではなく、数年分の年金を一括受け取りする場合は「雑所得」となります)

「雑所得」と「一時所得」はそれぞれ計算方法が異なりますので後ほど詳しく見ていきます。

個人年金保険にかかる税金の具体的計算

ここまで個人年金保険にかかる税金がどのように分類されるのか解説を加えてきました。ここからは具体的な計算式を登場させて、さらに具体的イメージを掴んでもらいたいと思います。

契約者=受取人の場合

この場合、「所得税・住民税」の対象となります。受け取る年金の内の自分が保険料として支払った金額を超える部分が雑所得として課税対象となります。受け取り方によってさらに分類して解説していきたいと思います。

年金受取の場合

受取年金額から必要経費(支払保険料にあたる部分)を差引いて課税所得を計算します。

(受取年金額)-(必要経費※)=課税所得額

※必要経費=①受取年金額×(②支払った保険料の総額÷③年金の受取見込総額)

(計算例)

①受取年金額 年額30万円

②保険料支払総額 月払保険料1万円×240回(20年間)=240万円

③受取見込総額 年額30万円×10年 =300万円

とすると、必要経費は

必要経費=30万円×(240万円/300万円)=24万円 となります。

必要経費の受取年金額に対する割合を公式な用語ではありませんが以下では「必要経費割合」と呼びます。

年金開始後は配当金が加わるなど1年目と2年目以降の年金額が異なる場合がありますが

「必要経費割合」は1年目で固定され、2年目以降も同じ割合を使います。

一括受取の場合

確定年金や終身年金(保証期間あり)の保証期間部分を一括受取りする場合については以下のようになります。

【受取方法】

①一部受取り(例えば残り7年分の内3年分)

②全額受取り(残り期間分全額)

2つの受取り方法は税金の計算方法が異なります。

①では年金で受け取るのと同じ雑所得となります。

②では「一時所得」といって所得税・住民税の対象ですが計算方法が違います。

(計算例)

一括受取額 300万円 (比較のために同じ金額で計算します)

「必要経費割合」 80% (雑所得・一時所得で共通です)

①雑所得:300万円-240万円 (⇐300万円×80%)=60万円 ←雑所得

60万円が課税対象所得です。

②一時所得:300万円-240万円 (⇐300万円×80%)=60万円

『60万円-50万円(特別控除)』 =10万円 ←一時所得

10万円(一時所得)×1/2=5万円 ←課税対象所得

5万円が課税対象所得(一時所得の1/2)です。

②の「全額受取」の場合だけ一時所得として扱われるのは、一時所得の場合は50万円の特別控除があり、さらにその金額の1/2にしか課税されず、雑所得に比べて課税対象所得が少なくなるため、仮に一部受取の際にも一時所得とすると、一部受取りを繰り返すことで年金で受取る場合との課税対象所得の差が著しくなるからです。

※特別控除はその年の全ての一時所得を通じ50万円が限度です。

契約者≠受取人の場合

年金受取開始時の場合

年金を受取る権利を贈与されたものとして贈与税の対象になります。

この時贈与税が課税されるのは、年金受取開始時に年金を受取る権利の評価額となります。それでは、権利の評価額はどのように決定されるのでしょうか。実は次のような仕組みで決定していきます。

●次のいずれか大きい金額が権利の評価額となります。

①解約返戻金の金額

②年金の一括受取ができる場合はその金額

③保険会社所定の利率で計算した受取見込総額の現在価値

趣旨は「3通りの方法で年金の現在価値を計算し、その中の大きい金額で課税します」というものです。

ここまでで、贈与税が課税される権利の評価額がどのように決まっていくのかという点について解説を加えてきました。ここからは具体的に贈与税の計算方法について解説をしていきたいと思います。

贈与税は次のような計算式を用いて計算します。

贈与税額=課税価格×税率-控除額

ここでいう課税価格とは、権利の評価額から相続税の基礎控除である110万円を差し引いた額になります。そしてこの金額によって、贈与税率と控除額が変化することになります。下表で詳しくまとめました。

| 基礎控除(110万円)控除後の課税価格[万円] | 税率[%] | 控除額[万円] |

|---|---|---|

| 200以下 | 10 | - |

| 300 〃 | 15 | 10 |

| 400 〃 | 20 | 25 |

| 600 〃 | 30 | 65 |

(表) 課税価格と贈与税率・控除額の変化(一部抜粋)

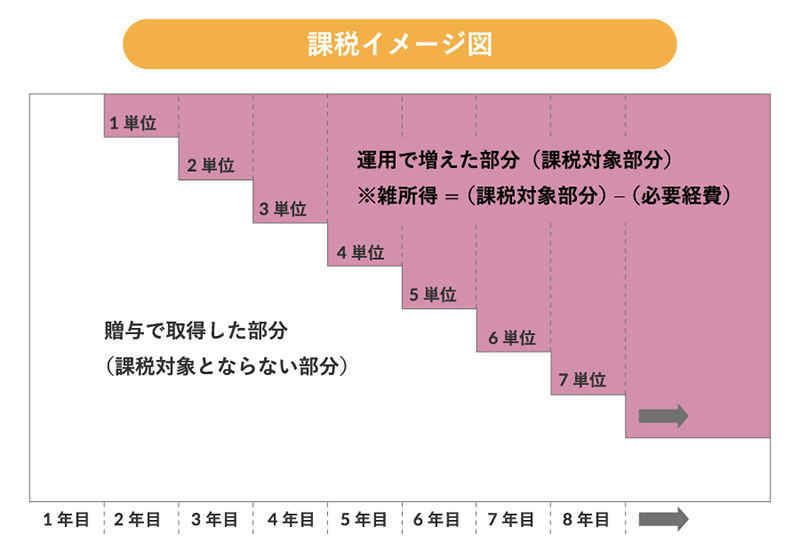

2年目以降の年金の場合

贈与税では「年金の評価額=現在価値」が税金の対象でした。

年金を受取った時は、贈与で受取った年金の現在価値を元本として、その元本から運用で増えた部分を課税対象とします。そこから「必要経費(支払保険料にあたる部分)」を引いた額が雑所得の課税対象所得となります。

1年目は運用する期間がないため課税部分はありません。2年目から雑所得が発生します。

トータルで「年金見込総額-贈与税評価額」となるように計算の基本になる「1単位」の額が計算され、1年目は0単位・2年目は1単位分・3年目は2単位分と1単位ずつ課税対象額が増えていきます。

※毎年の申告額は保険会社から年金受取の翌年1月頃にお知らせがあります。

※「単位」は正式用語

(計算例)

雑所得額=(課税対象額)-(必要経費)

支払保険料総額 :240万円

年金見込総額 :30万円×10年=300万円

必要経費割合 :240万円÷300万円=80%

1単位の金額 :533円 ※計算省略

2年目の年金雑所得 :533円×(2年-1)=533円-(533円×80%)=106円 ←雑所得

※円未満の端数切捨て

各パターンの比較

以上かなり複雑な内容となってしまいましたが簡単にまとめてみると次のようになります。

①契約者=年金受取人の場合

毎年受け取る年金は所得の区分が「雑所得」・年金の残りの期間分の全額を一括で受け取る場合は「一時所得」の区分となりいずれも所得税・住民税の対象とます。

※全額ではなく部分的に一括受け取りした場合は「雑所得」です。

②契約者≠年金受取人の場合

年金の受取開始時に「贈与税」の対象となる他は、毎年受け取る年金は「雑所得」・一括受け取りした場合は「一時所得」・部分的に一括受け取りした場合に「雑所得」となる点は契約者=受取人の場合と同じです。

個人年金保険の年金受取時に確定申告は必要?

ここまで、個人年金保険の受け取り時にかかってくる税金について解説を加えてきました。年金を受け取った際に皆様が気にされることとしてあげられるのが、確定申告が必要かどうかということについてです。ここでは、個人年金保険の受け取り時に確定申告が必要な場合について詳しく解説をしていきたいと思います。

確定申告が必要な3つのパターン

次の3つの内1つでも該当する方は確定申告が必要です。

①公的年金の収入金額が400万円を超える方。

②源泉徴収されていない公的年金を受け取っている方

③公的年金以外に年間で20万円を超える所得がある方

※この20万円には所得税・住民税が源泉徴収されている退職所得はカウントされません。

受け取った年金から所得税が源泉徴収されている場合は、その年の他の所得の額によっては確定申告することによって還付が受けられる可能性があります。

ただし、住民税は課税対象ですので申告の上で納税することが必要です。手続きとしては各市区町村に住民税用の申告書を提出します(郵送での取寄・提出可)。

税金が源泉徴収されている場合

個人年金保険の年金額からその年金額に対応する払込保険料を控除した雑所得額が25万円以上である場合は10.21%(含復興特別所得税)が源泉徴収されます。

個人年金保険にかかる税金に関するQ&A

税金対策としては結局どういう受け取り方が最も有効なの?

一般的には契約の形態は「契約者=年金受取人」の方が「契約者≠年金受取人」よりもかかる税金が少なくなります。また、受け取り方法としては、毎年年金を受け取るのと一括で受け取るのでは計算方法で比べると一括受け取りの方が有利なように見えますが契約形態・受け取り方法ともに個別に計算してみないとわからないのが実際ですので、保険の知識を持っている専門家にご相談されるのが良いと思います。

個人年金保険に加入することで税金控除が受けられるって本当ですか?

個人年金保険に加入することで、税金の控除を受けることができる制度が存在します。この制度を「個人年金保険料控除」と呼びます。個人年金保険料控除とは保険料の一定の割合を課税所得から差引くことで個人年金保険加入者の所得税・住民税を安くして老後資金準備の個人負担を軽減する課税上の制度です。一定の条件を満たすことでこの控除を受けることができます。

保険料控除についてはこちらで詳しく解説しております。ぜひ参考になさってください。

個人年金保険は「個人年金保険料控除」を受けることで「所得税」「住民税」が安くなります。 今回は「個人年金保険料控除」についてまとめています。 ※控除の対象は生命保険会社の個人年金保険の他、旧簡保・農協・漁共・生協等の商品 […]

個人年金保険は「個人年金保険料控除」を受けることで「所得税」「住民税」が安くなります。 今回は「個人年金保険料控除」についてまとめています。 ※控除の対象は生命保険会社の個人年金保険の他、旧簡保・農協・漁共・生協等の商品 […]

年金受取人を変更することはできますか?

年金受取開始前であれば受取人の変更は自由にできる保険会社もありますが、先程の保険料控除を受ける条件に反する変更はできません。またそれに反しない場合でも保険会社としての管理上から変更を受け付けていない保険会社もあります。

年金受取開始後は契約者には変更の権利が無くなるので、受取人が亡くなった場合に変更する他は変更できないのが一般的です。

相続税がかかる場合はどのような場合がありますか?

年金受取開始前に契約者が亡くなり死亡給付金が支払われた場合に相続税の対象となります。また契約の権利を相続した場合は解約返戻金(解約払戻金)が相続税の対象となります。

年金受取開始後に受取人が亡くなった場合は年金を受け取る「権利の評価額」で相続税を計算します。

※評価額の計算方法は贈与税の場合と同じです。

相続税の計算方法は何段階かに分かれており、遺産の総額が次の基礎控除額を超えた部分が課税対象となります。

【基礎控除額】

3,000万円+600万円×法定相続人の数

例えば法定相続人が妻と子供2人の場合の基礎控除額は

3,000万+600万×3人=4,800万円 となります。

【平成27年1月1日以後の場合】相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

この速算表で計算した法定相続人ごとの税額を合計したものが相続税の総額になります。

まとめ

ここまで、個人年金保険にかかる税金について、その制度の解説や具体的な計算方法・さらには確定申告についても解説を加えてきました。

受取人・受け取り方によってそれぞれ計算方法が違ってくるため、やや難しく感じられた方もいらっしゃるかもしれません。

もし、不明な点や相談したい点がある場合は、「保険のプロ」であるFPを頼ってみてはいかがでしょうか。