保険の検討から加入手続き、そして契約成立への流れの中で、たくさんの書類を受け取ることになります。検討段階で手にするパンフレットや設計書、申込み手続き直後に受け取る契約書類の控えやしおり・約款(やっかん)、そして成立後には郵送で「保険証券」が届きます。また多くの保険会社では1年に1度、契約者に対して「契約内容のお知らせ」を発行しているようです。

このようにたくさんの書類があると

「何を取っておけばいいか分からない・・・」

「どれが本当に必要な書類なの?」

と困ってしまう方も多いのではないでしょうか。

そこで今回は、その中でも重要である「保険証券」について解説したいと思います。

保険証券はいつ届き、具体的にどのような内容が記載されているのか。また契約後に必要となるのはどのようなシーンなのかについて解説していきます。

この記事を読めば、保険証券は大切に保管しておくべきものであること、また見返せばいつでも契約内容を確認でき、保険の必要性をチェックする上で役に立つものであることが分かると思います。

保険証券とは?

保険証券とは

保険証券は、保険契約が成立したことと、その内容を証明するために、保険会社から発行される書面です。

私たちの手元に届くタイミングとしては、契約が成立した後に、契約者の住所に郵送で届きます。

保険証券を見れば、契約した保障内容の詳細を確認することができます。契約から時間が経って保障内容を忘れてしまっても、保険証券を確認すれば思い出すことができます。

また、保険証券は保険加入中(保険期間中)の各種手続きに必要となります。例えば、結婚して苗字が変わったり、受取人を変更したり、金額の減額や特約(オプション)の追加または保険金等を削減する時などです。他にも、保険証券は保険金の受取時などに必要となりますので、保険契約が終了するまで大切に保管しておきましょう。

保険証券が必要になってくるタイミングについては、後ほど詳しく解説していきたいと思います。

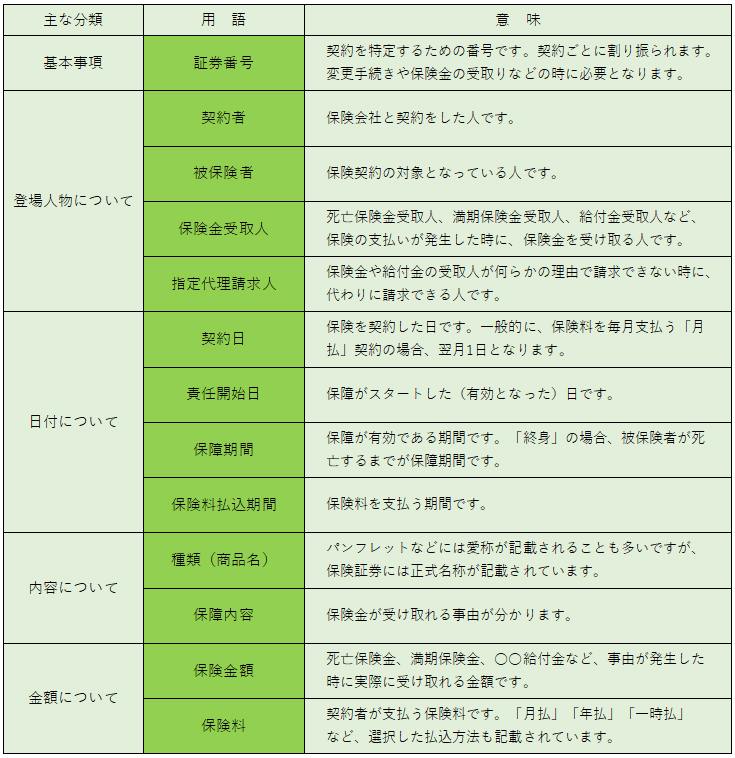

保険証券の記載項目

それでは、保険証券に記載されている内容について確認してみましょう。書面の大きさや記載の順番、フォーマットなどは保険会社によってさまざまですが、記載されている項目は主に以下のようなものです。

保険証券に記載されている基本的な内容

これ以外にも、保険会社によって記載する内容はさまざまです。例えば、経過年数ごとの「解約返戻金」や「払済保険金額」が記載されているもの、配当金が支払われる契約であれば「配当金の受取方法」などが記載されている保険証券もあります。

特に契約者や契約日、保険金額などに関する基本的な項目は、自分の認識と相違ないか必ず確認しましょう。また、契約に関する注意事項などが詳細に記載されているケースもありますので、保険証券が届いたらじっくり目を通してみてください。

保険証券が必要になる3つのシーン

ここまで、保険証券がどういった書類で、どのような項目が記載されているのかという点について解説してきました。

ここからは、実際に保管しておいた保険証券が必要になってくる3つのシーンについて順を追って解説していきたいと思います。保険証券がいかに重要な書類であるかがご理解いただけると思います。

保険金を受け取るとき

第一に、死亡保険金や満期保険金など、保険金を受け取るときに保険証券が必要となります。もし保険証券がない場合は、代わりに多くの公的書類や証明書などを求められることになり、手間と時間がかかることになります。いざという時のために、紛失に気づいた時にはすぐに再発行の手続きをしておきましょう。

また、死亡保険金の受取人に対して「保険証券が必要になること」を伝えておくと万が一という時の手続きがスムーズになり、また受け取り漏れを防ぐことにもつながります。

保険の契約内容を変更するとき

第二に、契約内容の変更や名義変更をするときに、保険証券が必要となります。契約内容の変更や名義変更をする場合に、保険証券に記載されている証券番号があれば手続きがスムーズに進みます。保険会社によっては変更届と共に保険証券の提出を求める会社もありますので、しっかり保管しておくようにしましょう。

特に名義変更などの場合、本人確認書類や印鑑証明書などの提出が求められますので、保険会社や担当者に事前に確認しましょう。

保険会社によっては変更内容を保険証券に上書きせず、変更部分のみ記載した別の書面を発行する会社もあります。その場合は、変更完了後に届く書面を保険証券と一緒に保管するようにしましょう。

保険を解約するとき

第三に、保険を解約するときに保険証券が必要となります。契約期間の途中で保険を解約する場合、基本的には保険証券を保険会社へ返送することが必要です。紛失している場合など、返送が省略されるケースもありますが、契約が終了している保険証券を所持していると誤解や混乱が生じる恐れもあります。無効となった契約の保険証券は確実に返送または破棄するようにしましょう。

保険証券を紛失してしまった場合

ここまで、保険証券が必要となる3つのシーンについて解説して来ました。実際に必要になったタイミングで保険証券がみあたらないと手続きが煩雑になることでしょう。

しかし、大切にしまっておいたはずがどうしても見つからないことや、破れたり、汚れたりしてしまうこともあるでしょう。

では、そんな大切な保険証券を紛失してしまった場合にはどうすれば良いのでしょうか。

保険証券を紛失しても保険の効力に影響はない

保険証券がなくても、保険の効力がなくなる訳ではありません。

しかし前述したように、各種手続きなどで保険証券が必要となるシーンがありますので、紛失や破損に気が付いた時には速やかに再発行の手続きをしましょう。

保険証券の再発行手続きは、基本的には契約者本人が保険会社に連絡する必要があります。保険会社のホームページやパンフレットなどに記載されているカスタマーセンター、または保険会社の担当者に連絡し、必要な書類を取り寄せてください。

再発行手続きは、基本的に契約者本人から連絡することになっていますが、何らかの理由で本人から連絡ができないイレギュラーなケースは、保険会社によって対応方法が違うので、どのような方法があるのか確認してみると良いでしょう。

保険証券の再発行の4ステップ

それでは、一般的な保険証券の再発行手続きの流れをみてみましょう。

- 契約者本人から保険会社に連絡する

- 保険会社より再発行に必要な書類が郵送される

- 契約者本人が、届いた書類に記入・捺印等し、必要書類と一緒に保険会社へ返送する

- 保険会社が書類を受領し、書類に不備がなければ手続き完了

再発行された保険証券が郵送で届くのは、不備のない書類が保険会社に到着してから1週間ほどが目安となります。書類を返送したのに保険証券が届かず、他に何の連絡や通知もない場合は、再度保険会社に連絡するようにしましょう。

保険証券に関する3つの注意点

ここまで、保険証券を紛失してしまった場合の再発行について、具体的な手順も合わせて解説して来ました。重要な書類ですので、紛失しないように保存しておくことは極めて重要ですが、他にも抑えておくべき注意点が3点あります。どの注意点も非常に大切になりますので、しっかりと確認するようにしてください。

保険証券はペーパーレス化が進んでいる

最近では、自動車保険や火災保険などの損害保険の商品を中心に、保険証券のペーパーレス化が進んでいます。ペーパーレスを選択するメリットとして保険料の割引サービスを提供している保険会社もあるようです。今後は生命保険でも、保険証券のペーパーレスが選択できるようになるかもしれません。

損害保険でペーパーレスを選択した場合、保険証券の代わりに「保険契約引受のお知らせ」等の書面が送られてきます。保険証券に比べれば簡易的なものですが、証券番号や簡単な契約内容が記載されていますので確認しましょう。また詳しい契約内容を確認したい時は、各保険会社のホームページなどから確認することができるようになっています。

実際に保険を使う時に慌てることがないように、保険証券の代わりとなる書面をきちんと保管しておくようにし、証券番号、保障内容、保険会社への問い合わせ先がいつでもすぐに分かる状態にしておきましょう。

保険証券は契約が満了するまでが保管期間

ここまで解説してきたように、保険証券は契約の成立や内容を確認するためだけの書類ではなく、保険金等を受け取る時に必要となる書類です。契約が満了するまで大切に保管する必要があります。

また、保管している保険証券の存在を、家族などにも知らせておくことが大切です。これは保険の請求漏れを防ぐことにつながります。もし保険契約者に万一のことがあったときにその家族が保険のことを知らなかったとしても、保険証券を見れば保険に加入していた事実がわかり、保険会社に連絡することができます。

特に複数の保険契約がある場合などは、保険証券や連絡先などを1つのファイルにまとめるなどして保管し、その存在を家族と共有しておくとよいでしょう。

保険証券が到着した日が保険の始まりではない

保険の保障がスタートする日のことを「責任開始日」といいます。この責任開始日は、保険証券が届いた日ではなく、一般的には契約手続きである次の3つの項目をすべて完了した日となります。

- 申込書への署名(保険会社によっては書面でなく、タブレット上での手続きも増えています)

- 健康状態の告知(告知書への記入、または契約内容によっては、医療機関での診査となることもあります)

- 第1回目の保険料の払い込み(保険会社や契約内容によって、口座設定やクレジットカード登録の場合もあります)

最近では、上記①と②だけで責任開始日を設定する保険会社も多くなっています。契約手続きとしてこれらが完了した後、保険会社が実際に契約を成立させるまでには1週間程度かかりますが、成立すればその日に遡って責任を開始します。つまり、保険証券が届く前に保険金を受け取れる事由が発生したとしても、それが責任開始日より後であれば、契約成立後に保険金を受け取ることができます。

一般的には、保険証券を受け取った時にはすでに保障がスタート(責任開始)していることになりますが、保険証券が届いた時には、責任開始日がいつになっているか日付を必ず確認しておきましょう。また、例えばガン保険のように、責任開始日から一定の免責期間(一般的には90日間)があるような保険もありますので注意が必要です。

保険証券に関するQ&A

保険証券の再発行に手数料はかかりますか?

保険証券の再発行については、手数料などの費用は一切かかりません。無料で再発行が可能です。保険証券を紛失、または破損してしまった場合は、契約者から保険会社や担当者に連絡し速やかに再発行の手続きをとってください。なお連絡の際に、保険証券がお手元にないことで証券番号が伝えられない場合もあると思いますが、契約者氏名・生年月日・住所・電話番号などで該当の契約を特定することが可能です。安心して問い合わせをしてください。

保険証券が届かないのですが、どういった理由が考えられますか?

時間が経過しているのに保険証券が届かない場合、単に査定に時間がかかっているだけかもしれませんが、何らかのトラブルが発生している可能性もあります。契約手続きから2週間以上が経過して何の連絡もなく保険証券が届かないなら、保険会社や担当者に確認してみましょう。保険会社側が不足書類の到着を待っていたり、申込書上の住所相違や、郵便トラブルの可能性もあります。保険証券は個人情報が記載された重要な書類ですので、意識して確認・問い合わせを行うようにしましょう。

保険証券と共に保存しておくべき書類はどれですか?

保険の検討から加入手続き、そして契約成立への流れの中で、たくさんの書類を受け取ることになりますが、次に挙げる書類は保険証券と一緒に保管するようにしましょう。

設計書・重要事項説明書(契約概要・注意喚起情報)

検討段階で受け取る「設計書」や「重要事項説明書(契約概要・注意喚起情報)」には、保険証券には記載されていない情報も含めて保障内容が丁寧に説明されています。もちろんその条件通りに契約できたかどうかはすり合わせが必要ですが、あとで詳細を確認したい時にとても役に立ちます。

申込書・告知書の控え

契約手続きの時に受け取る「契約者控え」と健康状態を告知した際に受け取る「告知書控え」は非常に重要です。契約者控えを見ればいつ申し込んだのかが分かりますし、告知書控えを見れば健康状態についてどのように回答したのか確認することができます。

ご契約のしおり・約款(やっかん)

こちらも契約手続きまでに受け取る書類です。パンフレットや設計書よりもっと詳しい情報が記載されています。昨今では、これらの書類を契約手続き時に手渡さず、インターネット上で確認するスタイルを取っている保険会社もあります。

まとめ

今回は、保険証券について基礎的な解説からスタートし、必要となるタイミングや再発行の方法について解説してきました。保険証券をどこに保管しているのか把握できていない方がいらっしゃいましたら、すぐに確認してみましょう。もし見当たらない場合は、この記事を参考に再発行の手続きを速やかに行ってくださいね。

その上で現在加入している保険が、今の自分にマッチしているのか再検討してみるとよいでしょう。保険は、ライフプランの変化に合わせて過不足を修正するべく定期的にチェックすることが重要です。ご自身にとって必要な保険がどれかわからない、という方は保険のプロであるFPに相談してみるのもおすすめです。