「医療保険は随分前に入ったけど、今のままでも大丈夫かな?」、「友人が医療保険を見直したので内容を聞いたら、私のとは全然違うんだけど…」

私たちを取り巻く医療の状況は、技術の進歩や制度の改革に伴って変化しています。医療保険もそれに合わせて姿を変え、保険会社も新商品の開発にしのぎを削っています。「今のままで大丈夫?」と感じるのももっともですね。

とは言え、見直しすることが本当にプラスになるのか、どうやって見直せば良いか分からないという方は多いのではないでしょうか。ここでは、見直しをする際のポイントや注意点を分かりやすくお伝えしていきます。

なぜ医療保険を見直す必要があるのか?

医療保険を見直す理由には、大きく分けて以下の2点が考えられます。

医療保険商品は日々変化しているため

最も重要だと考えるのは、医療環境の変化に伴って医療保険商品が変わってきている点です。特に見ておくべき点を説明します。

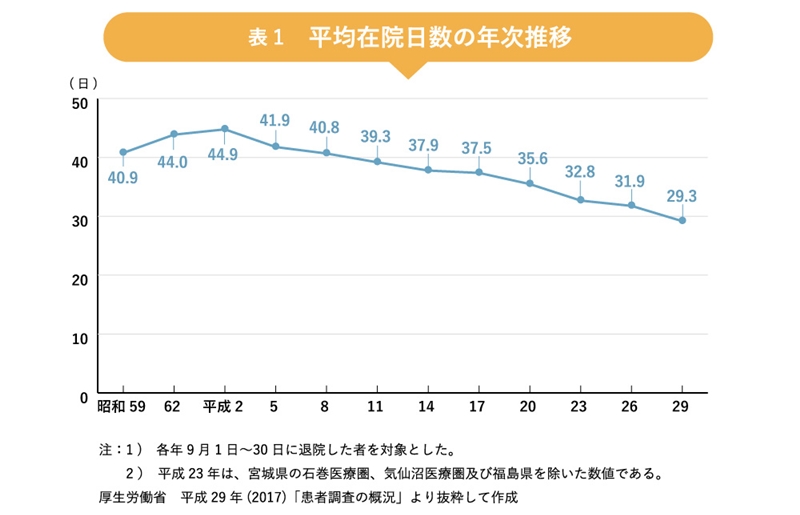

入院日数の短期化

かつての医療保険では給付金が支払われるのが5日以上の入院であったり、1入院の保障限度日数が約1年などと長く設定されていたりと長期の入院に備えることに重きを置いていました。

しかし、統計でみても入院日数は短くなっています(表1参照)。

それを背景に、最近では1入院の保障限度日数を60日などと短くしているものが一般的です。また、短期の入院に備えて、1日でも入院した場合は一時金を支払う(例えば10万円など)特約なども増えてきています。

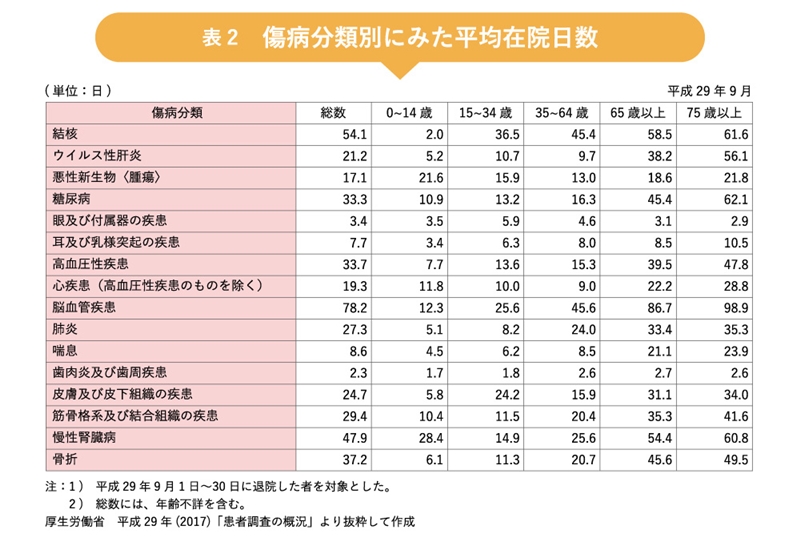

重大な疾病での長期入院への対応

他方、三大疾病や糖尿病、肝臓・腎臓の疾患など重大な疾患での入院は長期化します(表2参照)。

それに備えて、こうした疾病の入院では、保障される入院日数を無制限にするといった商品も販売されています。

軽い疾病での入院には短い日数でカバーし、重大な疾病での入院には無制限に給付が受けられる形の保障が増えています。

対象となる手術の変化

医療保険には、入院をした日数に応じて支払われる「入院給付金」の他に、手術を受けた場合に支払われる「手術給付金」もあります。加入されている医療保険によっては近年行われている手術が給付の対象外になることもあります。

最近の商品では厚生労働省で保険点数をつけている手術を対象としていることが一般的で、約1000種類の手術が対象になっています。

ライフステージごとにお客様に最適な商品も変化するため

皆さんの生活も、ご自身やご家族の年齢やステージに応じて状況が変わります。ライフステージの変化に応じて、必要となる保障を見直すことも大事なポイントです。

- 結婚

- 妊娠、出産

- マイホームの購入

- 転職や独立など

- お子さまの独立

- 定年退職や勇退

- 健康状況の変化

など、見直しのタイミングは様々あります。具体的には後ほど「見直しのタイミング」のところで説明しますが、長寿化の現代において、無駄のない保障を維持するためには定期的なメンテナンスが必要です。

その意味でも、加入時や見直しをする時には、将来見直しをすることを念頭に保障内容を考えることもポイントです。

保険見直し後に不満を感じても手遅れ

医療環境の変化によって医療保険の内容も変ってきていること、そして皆さんのライフステージによって、必要となる保障も変るということがお分かりいただけたかと思います。

こうしたポイントを押さえずに保障の見直しすると、変更後に不満を感じたり、後悔したりすることになりかねません。それでは手遅れですので、専門家のアドバイスを受けて納得できる見直しをしましょう。

医療保険を見直すメリット

それでは、医療保険を見直すメリットを考えてみましょう。

保障内容を見直すことで保険料を安く抑えられる

一つ目は、医療保険の保障内容を見直すことで、保険料を抑えることができる点です。例えば、保障期間が80歳で1入院の保障限度日数が120日までの医療保険に加入されている65歳の方でも、1入院の保障限度日数が60日の新しい医療保険へ加入されれば、保障期間が80歳から終身となっても保険料は今よりも安くなる可能性があります。

長生きが普通になった世の中で、保障が途中で無くなってしまうことはとても心配ですし、1入院の保障限度日数が短くなることを心配される方も多いですが、統計では入院日数が短期化している状況であり、また最近の保険では重大疾病等での入院の保障限度日数が無制限となるものもありますし、通院治療に対しても保障してくれる医療保険も多く1入院の保障限度日数が短くなることだけではさほど心配されることはないかと思われます。

年齢やライフステージに応じて保障内容を最適化できる

二つ目は、特に医療保険の見直しをする際に大切なのが、ライフステージにあわせて保障を考えることです。

例えば就職して間もない頃に加入した時には、自分が大きな病気をするとは想定していなかったのではないでしょうか。

スポーツなどでけがをした場合に給付金が出れば良いかな、とくらいに思っていた方が多いかもしれません。

しかし、結婚して住宅を購入した後のことを考えてみましょう。

お子様の教育に気を配りながら、住宅ローンを返済している方は多くいらっしゃいます。

そんな時に病気で長い期間入院した場合、教育費や住宅費を払いながら、さらに入院や手術の費用を支払うことは家計にとって大きな負担となります。

また、年齢を重ねることで「がん」「脳血管疾患」「心疾患」といった重大な病気にかかるリスクも増加します。

こうした疾患では入院がより長くなりますし、例えば脳血管疾患の場合、リハビリなどの大きな費用も生じます。

また乳がんの患者さんで切除をされた方は、術後リンパに影響があることから、むくみを抑えるための高額な肌着やストッキングなどが必要になるという事実もあります。

参考:国立がん研究センター 中央病院 『乳房切除後の下着の選び方』

https://www.ncc.go.jp/jp/ncch/division/nursing/power/010/060/index.html

他方、リタイヤした後は現役の働き世代ほど手厚い保障は必要なくなる可能性があります。

既に住宅ローンも完済し、老後に向けての資金もしっかり確保している場合などはそのケースに該当するでしょう。

このように一口に医療保障といっても、皆さんの人生の各段階で必要な保障を吟味することが大切です。モレがなく、ムダもない状況を確保して、安心と合理的なお金の使い方をしましょう。

最新の医療保険商品を選ぶことができる

三つ目は、医療保険の見直しをすることで最新の医療保障を確保できるという点です。

既にお伝えしたとおり、医療保険は死亡保障などとは異なり、医療環境の変化に伴って頻繁に保障内容が変わる傾向があります。

最近のトピックとしては、「患者申出療養制度」に対応する特約を提供している保険会社が増えてきました。

細かい説明は、後述の厚生労働省のHPでの説明に譲りますが、未承認薬などを保険外併用療養として使用したいと考える難病の患者さんが、できるだけ身近な医療機関でその療養を受けることができるようにする制度です。

先進医療に近いイメージを持たれるかもしれませんが、先進医療が医師からの提案などによって実施されるのに対し、患者申出療養は患者さん自身が利用したいという未承認薬や療養を申し出るという違いがあります。

先進医療と同様に保険適用されていない部分の費用は自己負担となるため大きなコストとなりますが、この部分に対して保障が支払われるような特約が出てきているのです。

参考:厚生労働省 『「患者申出療養」制度とは?』

https://www.mhlw.go.jp/moushideryouyou/

また、三大疾病など特定の疾病などで保険会社所定の状態に該当した場合、その後の保険料の支払いが不要となる「保険料払込免除特約」というものがあります。

この特約はご存じの方も多いかもしれません。

この特約も以前と比べると該当する条件が緩和される傾向にあります。悪性腫瘍(がん)で言いますと、上皮内がんと診断されれば、その後の保険料の支払いが不要になる保険会社も増えています。

以前は「脳梗塞」「急性心筋梗塞」の場合、保険料免除となる条件は厳しいものでした。

例えば脳梗塞ですと、初診日から60日以上言語障害や運動失調、麻痺が残っていると医師に診断される必要がありました。

最近では、適用される疾患が「脳血管疾患(脳動脈瘤や脳動脈硬化症など)」や「心疾患(狭心症や不整脈、心不全など)」に広がり、なおかつ所定の手術を受ければ、その後の保険料支払いが免除されるなど、条件が緩和されてきています。

このように定期的に新しい医療保障の変化を確認し、自分にとっては医療保険の見直しをした方が良いのか、それとも既に加入している保障のままが良いのかをチェックすることが重要です。

その際は、医療環境を取り巻く最新情報や医療保険の保障内容を熟知した保険の専門家に相談することをお勧めします。

医療保険を見直す際の4つのポイント

さて、それでは医療保険を見直す際にはどのような点に気をつければ良いのでしょうか。

ポイント1 保険の種類と内容

医療保険には、保障される期間によって「定期」と「終身」という分類ができます。

また、健康な方が加入する通常の医療保険の他に、過去に病歴のある方でも加入しやすい引き受け基準緩和型の医療保険、告知が不要な無告知型の医療保険などもあります。

それぞれの特徴がありますので、まずは下記のような視点で見直しポイントを考えてみましょう。

- 今加入している保障内容を確認する

→ニーズに合っていない保障は無いか?不足している保障は無いか?保険期間は適切か?保険料は妥当か? - 現在販売されている保険の検討を行う

→加入中の契約で不安な点をカバーする保障があるか?見直しをした場合にそのコストに見合っているか?

ポイント2 保障金額

保障金額も重要なポイントです。今の保険は入院日額を高めに設定しているが本当に必要か。

公的な健康保険制度(高額療養費制度など)を考慮した場合に、設定されている金額が過剰になっていないか、という点を検討します。

代替案として、短期の入院でもまとまった金額の給付を受けられるようにして、入院に必要な一時金をカバーするということも考えられます。

また、入院の日額を下げたとしても、脳血管疾患などで入院した場合には日数の制限を受けることなく給付が受けられる保障にすることも一案です。

ポイント3 保障期間

皆さんが加入している保険は保障期間が何歳まで、または何年間と決まっている「定期タイプ」なのか、一生涯継続する「終身タイプ」なのかを確認しましょう。

高齢になった時こそ入院や手術に備えた保障が必要だと考え、社会保障制度に頼らず自己責任で対応する世の中になっても大丈夫なようにしたいと考える場合は終身タイプを選択することになります。

一方で若い世代の方で、医療保険に入りたいけれども収入が少なく保険料はできるだけ低くしたいという場合は定期タイプが良いでしょう。

ただし保障期間が決まっているため、保障を一生涯確保できない点や、10年毎に更新するような契約の場合は10年毎に保険料が上がっていくことに注意が必要です。

ポイント4 保険料

同じ内容の保険に入るのであれば、当然保険料は安い方が良いですよね。先ほどの見直し例のようなケースもありますし、例えばタバコを吸わない方や健康状態が良い方はより安い保険料で加入できる商品もあります。

内容を吟味の上、より安い保険料で加入できないかについても検討したいところです。

医療保険を見直すべきおすすめのタイミング

では、医療保険を見直すべきタイミングはいつなのでしょうか。

不安に感じた今

ずばり不安を感じた今が最適なタイミングです。ここまで読んでいただいて、「あれ、このままではまずいぞ」と思った方は早速アクションを起こしましょう。とは言え、焦りは禁物です。質の高い判断には、質の高い情報が必要です。しっかりと専門家に最新の情報とアドバイスを聞くことが大切です。

ライフステージが変化するとき

そして人生の中では、次のようなタイミングが見直しを考えるべき時です。

結婚

結婚を機に保険の加入について検討や見直しをする方はとても多くいます。

家族ができれば、自分だけのことを考えて入れば良いという訳にはいきません。

家計を担う立場となれば、病気で入院をしても早く良い医療を受けて快復し、またいつものように家庭を支えられるようにする必要があります。

それを踏まえて今の保障内容で十分なのかを検討する機会となります。

妊娠・出産

妊娠をした後や出産の直後は、異常分娩のリスクなどが理由で医療保険への加入を断られたり、妊娠・出産に関わる入院・治療に対して特別な条件がついてしまったりすることがあります。

よって、見直しはそれ以前に対応しておく必要があります。正常分娩の場合は医療保険の給付対象にはなりませんが、帝王切開などの異常分娩の場合は給付金が支払われます。

厚生労働省の資料によると分娩に占める帝王切開の割合は一般病院で25.8%、一般診療所(入院用ベッド数が20床未満の医療機関)で14.0%となっており、およそ5人に1人の妊婦さんが帝王切開で出産している状況です。

参照:厚生労働省「平成29年(2017)「医療施設(静態・動態)調査・病院報告の概況」」

https://www.mhlw.go.jp/toukei/saikin/hw/iryosd/17/dl/02sisetu29-3.pdf

離婚

離婚をした場合には、その後の生活がこれまでよりも厳しくなることも想定されます。当然保険料はなるべく少なくしたい、という気持ちになるでしょう。

一方でお子様の養育を自分がする場合、病気や事故などで入院することになった時にはこれまで以上にリスクが高まるとも言えます。それだけに見直しには細心の注意が必要です。

自分に合った保障内容にすることはもちろん、必要な保障を見極めて確保することを心がけましょう。

転職・独立

転職や独立をした場合も生活に大きな変化があります。特に注意すべきは次の2点かと思います。

一つは収入の変化です。転職によって収入の増える方もいれば、減少する方もいるでしょう。

独立して、毎月の収入が不安定になる場合もあるかもしれません。毎月の保険料の支払いに無理が生じないかをチェックしましょう。

二つ目は社会保障制度(健康保険)の変化です。会社が変わることで健康保険の内容が変わることもあります。特に独立して自営業になる場合は、国民健康保険になります。会社勤めの時には保障されていた傷病手当金の制度などが受けられなくなります。

こうした公的な医療保険制度とのバランスを考慮したうえでの見直しが必要です。

(傷病手当金や自営業者の保障については以下の記事も参考になります。)

自営業の人は会社員や公務員に比べて、公的社会保障が薄いため、民間の保険で万が一のときに備える必要があります。自営業者やフリーランスの方が受けられる公的保障を整理し、自営業者やフリーランスの方の保険の選び方を解説しています。

自営業の人は会社員や公務員に比べて、公的社会保障が薄いため、民間の保険で万が一のときに備える必要があります。自営業者やフリーランスの方が受けられる公的保障を整理し、自営業者やフリーランスの方の保険の選び方を解説しています。

マイホーム取得

マイホーム購入のタイミングは、医療保険に関わらず保険見直しの絶好の機会と言われます。住宅ローンを組む際には、ローンの保険(団体信用生命保険)に加入することになります。万一の際などはローンの返済が不要となりますが、それを踏まえてご家族に必要な保障額を考えることが必須となります。

団体信用生命保険の中にはがんなど三大疾病になった場合に残債の返済が不要になるもの、中にはがんと診断され場合に一時金が支払われるものなどもあり、入るべき保険の内容は再検討すべきです。

マイホーム購入後は支出が増えて、家計の状況が変わることがありますので、収支と保険料のバランスをしっかり考えましょう。

住宅ローンの返済を担うご主人(奥様)にとっては、健康に対する意識を高めるとともにリスク対策を考えることが重要になります。そのことを押さえて保障内容をしっかりと考えましょう。

子どもの独立

お子さまも独立して肩の重荷も降りたという時期になると、高齢になる分健康への不安は高まるものです。また生活習慣病にもかかりやすくなる年代でもあるので、より充実した医療保障が必要となってきます。

こうした状況に対して、老後に向けて準備している資金と保険で備える資金のバランスを考える必要があると思います。お子さまにかかっていた教育費が不要となった分の資金をどう貯蓄し、どう運用し、どう保険のようにリスク対策に用いるかを考えることが重要です。

定年退職や勇退

実際に定年退職や事業から勇退された時には、これまでの老後資金準備はもちろん、長生きする人生に備えてさらなる運用も必要になります。子どもの独立の所でも述べましたが、資産管理・運用と保険のバランスを取ることは引き続き重要なテーマです。注意したいのは、現状の公的保険制度がどのようになっているかという点です。

状況の変化に応じて、運用する資産に加え医療保険でのリスクカバーとの両面で対応することをお勧めします。

医療保険を見直す際の注意点

ここまで、医療保険の見直しのメリットやポイントについて話をしてきました。「さあ、私も見直しをしよう」という方もいらっしゃると思います。

しかし、医療保険の見直しには注意しなければならないこともあります。

健康状態

健康状態に不安がある方は、場合によっては新しい保険に加入できないことがあります。

加入はできても保険料が高くなる、またはある病気の入院・手術は保障が受けられないといった条件がつくこともあります。

先に解約をしてしまって、新しい保険を申し込んだところ加入できなかった、ということになるとご自身の医療保障が無くなってしまうということになりかねません。

予定利率

また、バブルの頃に加入したいわゆる「お宝保険」の場合にもチェックが必要です。医療保険も含め、保険料を決める要素の一つに、保険会社が契約に対してどれくらいの利回りで運用できるかを見込む「予定利率」というものがあります。

バブル期は運用環境が良かったので、予定利率が高く、その分保険料は低く設定される傾向にありました。

医療保険の場合は、その当時の保障内容に見直しの必要がある場合は別として今でもメリットのある保障については、低いコストで加入し続けることができます。

まとめ

以上のように、医療保険の見直しについて見てまいりました。

皆さんの保険についても、やっぱりチェックをしてみようという気持ちになりましたか?

医療保険見直しのポイントは多岐に渡っており、それぞれのご家庭の状況に応じて考える必要があることもご理解いただけたかと思います。

ご自身に合った合理的な保険を維持するためにも、ファイナンシャルプランナーなど信頼できる専門家の意見を聞いて、満足度の高い見直しをしてください。