結婚を機に自分で保険に加入することを検討する人は多いと思いますが、今回は医療保険の加入時期について考えてみます。ご自身の医療保険のほかにも、お子様の医療保険の加入時期についても解説してまいります。

そもそも医療保険は何歳から加入できるの?

保険会社や各商品により加入可能年齢は異なりますが、その多くは0歳から加入出来ます。加入出来る給付金額等については、制限のある保険会社が多いです。また、死亡保障額についても金額の上限が設けられています。

医療保険の加入率

生命保険文化センターの調査によると、医療保険・医療特約の世帯加入率は29歳以下で90.8%、30-34歳にて94.2%、35-39歳で92.6%の加入率となっております。

医療保険・医療特約の世帯加入率(世帯主年齢別)(民保加入世帯ベース)

| 年齢 | 世帯加入率(%) | |

|---|---|---|

| 2018(平成30)年 | 2021(令和3)年 | |

| 29歳以下 | 93.9 | 90.8 |

| 30~34歳 | 82.6 | 94.2 |

| 35~39歳 | 87.4 | 92.6 |

| 40~44歳 | 94.3 | 94.6 |

| 45~49歳 | 91.8 | 95.4 |

| 50~54歳 | 95.1 | 96.2 |

| 55~59歳 | 93.7 | 94.7 |

| 60~64歳 | 91.3 | 94.2 |

| 65~69歳 | 87.4 | 94.0 |

| 70~74歳 | 86.3 | 92.2 |

| 75~79歳 | 82.4 | 91.8 |

| 80~84歳 | 75.4 | 85.3 |

| 85~89歳 | 64.3 | 92.9 |

| 90歳以上 | 62.5 | 83.3 |

※民保(かんぽ生命を除く)に加入している世帯

※90歳以上はサンプルが30未満

2021年の調査では、2018年の調査よりも高齢層で加入が増えています。80歳~84歳で一度数値が下がっている要因は、医療特約が80歳で満了を迎え、保障が途切れたことが推察されます。再度上昇している要因は、一定数の人が医療保険に再加入した為だと推察されます。

このデータからも、若いうちに一生涯保障の続く終身医療保険に加入することで、健康上や年齢制限により保険に加入出来ないというリスクを減らすことが出来ると言えるでしょう。

参照:(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査(生命保険の加入実態)」

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf

そもそも医療保険は必要?

医療保険の必要性賛否については、多くの記事があります。保険募集人、ファイナンシャルプランナーの考え方も様々ですし、個々それぞれ収入、環境、家族構成など違う訳ですから、一概には「必要である」「必要ない」と言い切るのは難しいです。ここでは一般的なケースとして、必要な人、必要でない人について考えてみます。

医療保険が必要な人

もし万一、病気やケガで入院した時に必要なのは「医療保険」という保険ではなく、窓口で支払う費用や、その他経費にかかる資金が必要な訳です。

お子さんが小さければ、入院期間中のベビーシッター代も必要であったり、近隣に専門医がいない場合は、遠方に行く交通費が必要であったりと、人それぞれ入院に伴う必要な費用は異なります。

その費用はどこから調達する? この備えがないようであれば、医療保険を活用するのも有効な手立てです。自営業者の方は、入院費用だけに留まらず、場合によっては入院期間中の休業についても考えておく必要があります。

ご自身が入院した際に休業しなければいけない場合は、売上げが下がることはもちろん、その時の色々な支払いの状況がどのようになるかも考える必要があります。このように、資金調達の手段として医療保険が有効的な方は、どちらかと言えば医療保険に加入しておいた方がよい人でしょう。

医療保険が不要な人

逆に、医療保険を資金調達の手段として必要としない、例えば、万一の際も自分の備えで対応出来るような方、緊急予備資金の準備がしっかりとあるような方は、わざわざ保険料を支払ってまで医療保険を必要とはしないと考える方もいらっしゃるかと思います。

医療保険には何歳から加入するべき?

あくまでも一般論ではありますが、医療保険には若いうちから加入するのがベストではないでしょうか。

細かなメリット・デメリットについては後述致しますが、やはり、若いうちは健康上問題なく、医療保険に加入しやすいことが一番の理由です。

保険は、転ばぬ先の杖です。年を重ねるまでは、比較的病気やけがも少なく医療保険を活用しないケースも多いかもしれません。

2020年3月世界保険機関(WHO)は、新型コロナウイルス感染症(COVID-19)において緊急事態を宣言し、パンデミック(世界的な大流行)とみなしました。その後ウイルスは変異し、複数回に渡り流行の波が押し寄せ、老若男女問わず感染が拡大致しました。

健康に自信があった方でも、思いもよらぬ重症化で入院を余儀なくされた方もいらっしゃいました。

いつどんな時、同じように、新たな感染症が蔓延するかもわかりません。若いからといって医療保険を活用する機会が少ないとは言い切れない時代でしょう。

若いうちに医療保険に加入するメリットは?

同じく生命保険文化センターの調査によると、生命保険に加入しない理由として

- 経済的余裕がない 38.9%(前回35.8%)

- 現時点では生命保険の必要性をあまり感じない 27.9%(前回25.6%)

- 健康上の理由や年齢制限のため加入出来ない 13.4%(前回20.2%)

という結果となっております。

このデータからもわかるように、若いうちに医療保険に加入するメリットの一つは、健康上や年齢制限により保険に加入出来ないというリスクを減らすことが出来ると言えるでしょう。

参照:(公財)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査(生命保険(個人年金保険を含む)の今後の加入に対する意向)」

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf

反面、非加入理由の1番目や2番目にあるように、経済的余裕がなかったり、必要性を感じなかったりで、加入出来ない、加入しないという方々が多いのも事実です。

もう一つのメリットとしては、その保険料ではないでしょうか?

そもそも保険は、相互扶助の仕組みで契約者間において公平な危険分担となるよう年齢・性別に応じた保険料が算出されています。

若いうちに加入することで月々の負担は、軽くすることが出来ます。何より、保険に加入していれば、万一の保障を確保でき、安心であることは間違いありません。

若いうちに医療保険に加入するデメリットはあるの?

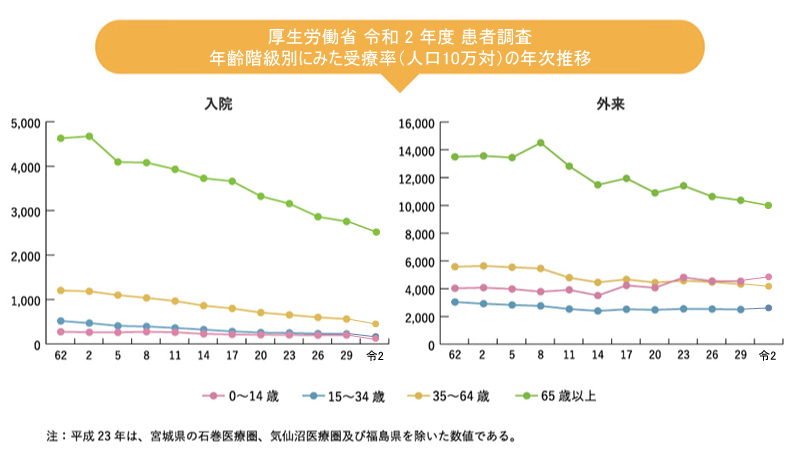

このデータからもわかるように、若いうちは比較的入院する確率は低くなります。

参照:厚生労働省「令和2年(2020)患者調査(確定数)の概況」

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/dl/kanjya-01.pdf

前述のデータにあったように、若いうちは入院する確率も低く、必要性を感じないにも関わらず保険料を支払うのはもったいないと思う方も多いかもしれません。

また、もう一つのデメリットは、時間経過によりニーズや環境が変化することです。

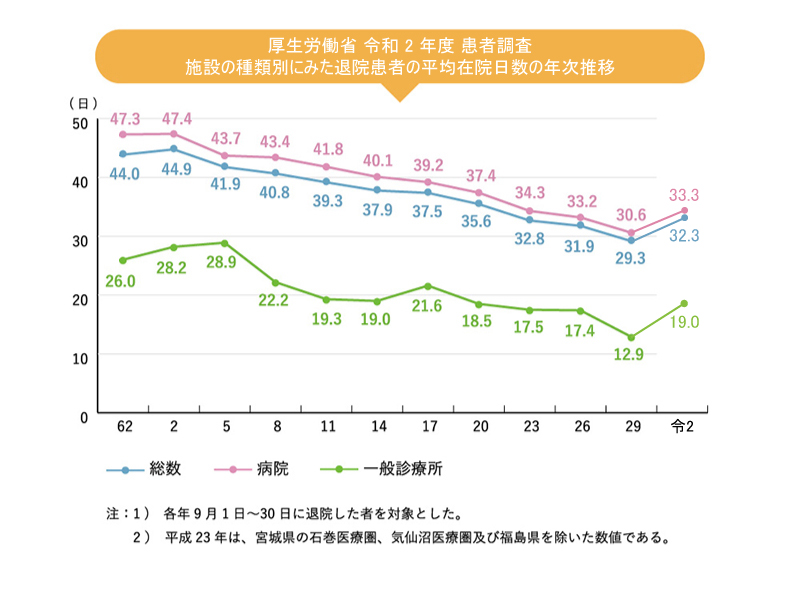

データによれば、昭和62年と令和2年とでは、平均在院日数は11日間以上も短くなっています。

※令和2年患者調査の退院票「入院年」については下記参照

https://www.mhlw.go.jp/toukei/list/dl/10-20-oshirase-2022-2-nyuuinnen.pdf

医療技術の進歩や社会保障制度にかかる費用増大などにより昨今入院日数は短期化傾向にあると言えるでしょう。

その為、昔に比べて、短期入院でも数日分まとめて給付金を受け取れる特約や通院特約を付加される保険商品も多くなっています。

このように、時間経過にともない加入している保険の見直しは、やはり必要ではないでしょうか。

年齢による保険料の違いは?

若いうちに医療保険に加入するメリットにもある通り、年齢による保険料の違いはあります。契約者間においては公平な危険分担となる為、歳を重ねてからの加入となれば、月々の負担は若い人よりも高くなります。

これは同じ保険商品同士で比較した場合であり、保険の種類(特に保険の期間)によっては、同じような保障内容でも、若い人より、高齢の場合でも保険料が安いケースもあります。

子どもに医療保険をかけるケース

上記、厚生労働省令和2年(2020)年度患者調査(確定数)の概況年齢階級別にみた受療率(人口10万対)の年次推移データを見て分かるように、0~14歳では、比較的低い確率となっております。

また、各自治体(市区町村)で名称は異なりますが、子供向けの公的医療制度として乳幼児医療費助成制度があります。

入院の可能性が低く公的医療保障制度が大人に比べて充実している訳ですから、子どもの医療保険の必要性は低いと言えるでしょう。

では、それでも子どもに医療保険をかけている方々はどのようなケースが多いのでしょうか?

万一への備え

確率が低いとは言え、万一への備えてとして加入するケースです。

後々わかった先天的障害により保険に加入が出来ない、事故による後遺障害により加入出来ない、大きな病気をしてしまい加入出来ない、といったように加入出来なくなるリスクに備えるケースです。

また、共働きご夫婦の場合、子どもが入院し付き添いが必要となり仕事を休まなければならないようなことが発生してしまう場合もあります。

治療の為の医療費以外にも経費はかかりますので、備えがあれば安心です。

貯蓄として

多くの医療保険は掛捨てタイプですが、途中解約した場合に解約返戻金があるタイプの医療保険もあります。

掛捨てタイプより保険料は割高にはなりますが、貯蓄と保障を兼ね備えることが出来ます。

他にも、子どもは大人に比べて月々の保険料が安いので、安いうちに加入し、その後成人になったら月の保険料が安いまま子どもへ引き継ぐようにされる方もいらっしゃいます。

また、契約者を祖父母、保険の対象者を孫とし、保障を兼ね備えながら相続対策や贈与として活用するようなケースもあります。

加入後は保険の見直しも視野に入れておこう

これからの時代、入院の短期化、在宅医療、自己負担の増額等、わたしたちを取り巻く環境は変化していくことでしょう。ですから、これで一生涯万全とも限りませんので、定期的な見直しが必要であることを念頭に置いておきましょう。

まとめ

やはり、医療保険については、若い時から加入すべきではないでしょうか?

ただし、加入後も、見直しが必要であることも念頭に置いておいて下さい。なぜなら、これからの時代は、益々の入院の短期化、在宅医療の拡充、自己負担の増額も考えられます。

必ずと言っていいほど変化していくことでしょう。どのような医療保険であっても、一生涯万全、とは考えづらく、時代時代に合わせて医療保険を見直すことはとても大切です。

一度加入しても、時代の変化に合わせニーズに合致しているか、定期的に保障内容を見直しすることをオススメ致します。

この記事を読んだこの機会に、今一度保険に加入した目的を整理してみても良いかもしれませんね。

そして、不明な点などあれば、保険に詳しいファイナンシャルプランナーに相談するのも良いかもしれません。