新しい家族を迎えた時の喜びは、人には伝えきれないほど大きなものです。そしてその喜びを与えてくれた小さな天使の将来に夢をはせる事が、この上ない幸せを家族にもたらしてくれます。

「大切な子どもの将来のために、ぜひとも夢を叶えてあげたい。そのための費用は惜しみなく捻出しよう」と多くの皆さんはお考えになられるでしょう。そのために大切なのが教育資金の準備です。

一方で、高校や大学にかかる費用はもちろんのこと、習い事のための費用なども必要になるため、不安に感じられる方も多いのではないでしょうか。

教育資金の準備をしようとすると、話題にのぼるのが「学資保険(がくしほけん)」です。今回は、この学資保険がどういった保険なのか、メリット/デメリットや加入前に必ず確認しておきたい5つのポイントを解説していきたいと思います。

この記事を読まれることにより教育資金の準備に関して悩みをお持ちの方に少しでもお役に立てればと存じます。

学資保険とは?

学資保険の概要

新しい家族を迎えた方にとってお子様の教育資金の準備は大きな課題です。その為の手段の1つとしてあるのが学資保険になります。定められた期間までに一定の金額を積み立てていき、将来のお子様の教育資金の確保を目的とするものです。

主目的は、教育資金の一助となる満期保険金や『祝い金』と呼ばれる一時金の積み立てですが、学資保険には特筆すべき特徴が2つあります。

第一に、お子様の医療保障を特約として付加できる、という点。

第二に、ご契約者(お父様やお母様等)に万が一のことがあった場合でも目的である教育資金の確保が達成できる、という点です。

2種類の学資保険

学資保険ですが、ご加入の目的によって異なるタイプを選択することができます。

当然ながら将来の学資を蓄えることがメインの目的ではありますが

- 一定時期ごとに一時金(祝い金)が出るタイプ

- 病気やケガでの入院の保障を担保する医療保障が付加されているタイプ

など、それぞれの目的別に選択肢が用意されています。

途中で一時金(祝い金)が出たり医療保障が付保されていたりすると、同じ保険料を支払っていたとしても、満期時の受取金額に差が生じてきます。資金が必要になる時期に十分な資金を確保できるのか、しっかりと確認した上で加入することが大切です。

以下、2種類に分けて解説を加えていきたいと思います。

貯蓄型

まずは貯蓄型ですが、このタイプはより効率的な積み立てを主目的とするもので、満期保険金や一時金(祝い金)に力点を置いたタイプとなります。中学、高校入学時、そして大学入学時に合わせて一時金(祝い金)が出るような設定の保険がこのタイプに当たります。

ただし、注意すべきこととしては昨今の金利情勢が挙げられます。貯蓄型ではあるものの支払った保険料総額より受け取る金額が少ない、いわゆる当初から元本割れがわかっているような場合もありますのでご注意ください。

保障型

次に保障型ですが、ご契約者(お父様やお母様等)に万が一のことがあった場合に、育英年金の支払いがあるような上乗せ保障が付保されていたり、お子様本人の医療保障が付保されていたりするタイプの保険です。

保障部分が付保されている分、満期保険金や一時金(祝い金)などの受け取り金総額が支払った保険料総額より少なくなることが一般的です。

教育費の具体的金額

ここまでで学資保険の概要やどのようなタイプの学資保険があるのかはご理解いただけたと思います。

では、実際のところどのくらい教育費がかかるのかを確認してみましょう。必要な教育費の総額を把握することでどう積み立てていけば良いのかが見えてきます。

| 幼稚園 | 小学校 | 中学校 | 高等学校 | |

|---|---|---|---|---|

| 公立の場合 | 223,647円 | 321,281円 | 488,397円 | 457,380円 |

| 私立の場合 | 527,916円 | 1,598,691円 | 1,406,443円 | 969,911円 |

*上記は1年間に保護者が支出したお子様一人当たりの経費

参照:文部科学省:平成30年度子供の学習費調査 調査結果の概要

https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00102.html

それぞれ1年間となりますので、小学校の場合は ×6、中学、高校の場合は ×3となります。

最も費用が掛かる大学については以下の通りとなります。

| 授業料 | 入学料 | 施設設備費 | 合計 | |

|---|---|---|---|---|

| 国立大学(※) | 535,800円 | 282,000円 | 817,800円 | |

| 公立大学(※) | 536,382円 | 392,111円 (地域外からの入学) |

932,251円 | |

| 私立文系(※) | 785,581円 | 229,997円 | 151,344円 | 1,166,922円 |

| 私立理系(※) | 1,105,616円 | 254,309円 | 185,038円 | 1,544,962円 |

(※)参照

国立大学:文部科学省令による標準額

https://www.kyoto-u.ac.jp/uni_int/kitei/reiki_honbun/w002RG00000953.html

公立大学:文部科学省 2020年度学生納付金調査結果(公立大学昼間部の平均額)

https://www.mext.go.jp/a_menu/koutou/kouritsu/detail/20201210-mxt_daigakuc01-1284429_1.pdf

私立大学:文部科学省平成30年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について

https://www.mext.go.jp/content/20191225-mxt_sigakujo-000003337_1.pdf

入学料は初年度のみ必要となります。授業料と施設設備費は4年間分必要になりますので、支払い総額を考えてみるとかなりの金額になってしまうことがご理解いただけるかと思います。

学資保険の4つのメリット

万一の場合は保険料支払いが免除される

お子様の将来の教育費用やその他さまざまな経費に対し、事前に少しずつ積み立てを行うという事は皆さん計画されるとは思います。

しかしお父様やお母様に万が一のことが生じた場合、教育費用を準備する負担が大きく積立を中止しなければならないかもしれません。

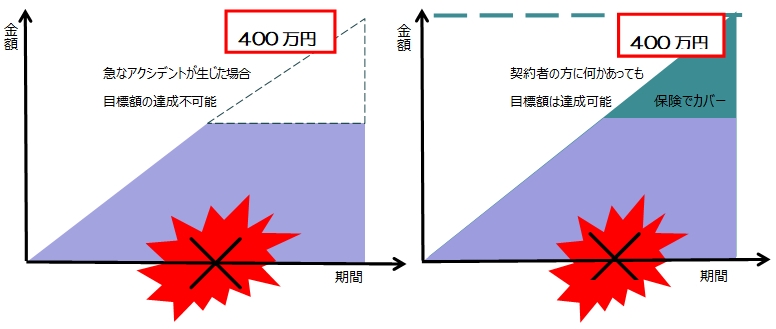

学資保険での積み立てでは、ご契約者(お父様やお母さま等)に万が一のことが起こった場合は、以降の保険料の支払いが免除され、契約時に設定された満期保険金額、つまりお子様の教育費用が確保できます。この点は学資保険の大きなメリットです。

強制的にお金が貯められる

預貯金などで積み立てを行う場合では流動性が高くなりがちな貯蓄であるがゆえに、途中で簡単に中止、もしくは引き出してそのお金を使ってしまう可能性が高いのではないでしょうか。加えて、なかなか計画的な貯蓄ができないという方も中にはいらっしゃると思います。

学資保険を活用することによって口座から自動的に保険料の引き去りがかかる、いわゆる強制貯蓄ができるため、計画的にお子様の学資準備ができます。こういった点も学資保険のメリットかと思います。

税制面で優遇がある

学資保険のような積み立て目的の保険の持つメリットとして、満期保険金などの一時所得控除というものあります。

簡単に説明すると満期時に受け取った満期保険金額から支払い保険料の総額を差し引き、その残額からさらに一時所得控除の50万円が控除されるという税制面のメリットがあります。

また、学資保険は生命保険になりますので、支払う保険料は生命保険料控除の対象となります。

満期に払込額以上のお金が受け取れる場合もある

繰り返しになりますが、学資保険を含む生命保険のメリットとしてよく例えられる言葉が、「貯蓄は三角、保険は四角」といった言葉があります。

万が一の事態になった場合、学資保険の場合はそれ以降の保険料支払いは免除され、その時点までに支払った額に関係なく、当初約束された満期保険金が確保されます。銀行預金等ではこのようなことはありませんよね。

先に述べましたが、銀行預金などはこの低金利の状況下、支払った額以上に大きく増えることはほとんど期待できないです。学資保険の場合も同様に低金利の影響を受けてはおりますが、このような点を考慮すると学資保険での積み立てメリットは大きいと思います。

学資保険の4つのデメリット

中途解約では元本割れする可能性がある

学資保険は、資金が必要となる時期に合わせて満期を設定するのですが、ある時急にまとまった資金が必要となる場合も起こりえます。やむを得ずに解約する場合、戻ってくるお金(解約返戻金)は一般的にそれまで払い込んだ支払保険料総額よりは少なくなってしまいます。中途解約の場合は元本割れしてしまうというリスクがあるという事です。これは預貯金と比べるとデメリットになりますね。

学資保険に加入する場合は目的時期、満期までは解約しないといった事が大切です。

健康状態によっては加入できない

学資保険は貯蓄目的の保険ではありますが、契約者の保険機能も備えています。契約者に万が一のことがあったとき保険料を免除し、満期時の学資金を確保するということができるというのが学資保険です。したがって、保険の対象ともなる契約者に健康上問題がある場合は加入できない事もあります。

また、お子様の医療保障などを付保した場合は、お子様の健康状態によっては加入できない場合もあります。

流動性が低い

先に述べたことと重複しますが、銀行の預金のように簡単に引き出して使う事ができません。途中での解約は可能ですが元本割れをしてしまうことがほとんどなので、今日明日すぐにお金が必要といった事態には対応が難しくなります。裏を返せば強制貯蓄ができるというメリットにつながるのですが、この点は加入前に十分理解しておくことが大切です。

リスク分散として学資保険の積み立てとは別に、緊急資金としての預貯金を確保しておくことも大切ですね。

物価の変動に対応できない

学資保険は、契約時に将来受け取る金額が決定されています。ある意味確実なので安心もできますが、その反面景気の変動等には対応ができません。いわゆるインフレには対応していないという事です。お金の価値は常に一定ではなく、物価の上昇や下降によりその価値は変動します。特に過去を顧みると教育にかかわる費用は常に上昇しており、ましてや10年~20年先の教育資金準備となるとこの点は考慮すべき学資保険のデメリットといえると思います。

ただ昨今はインフレに対応できる運用系の積み立てタイプの保険(変額保険)も各保険会社で発売されていますし、保険以外でもジュニアNISAやNISAといった保険以外の積み立てプランもあるので、学資保険と合わせて検討することも可能です。この点については身近なFPの方に相談されるとよいかと思います。

学資保険選びで必ず確認したい5ポイント

お祝い金の有無

学資保険にはお祝い金が付随しているものもあります。お祝い金とは、中学校や高校への進学毎に支払われる一時金を指します。先に小学校や中学校、高校で必要となる教育費用について記載しましたように大学以外でもかなりの資金が必要となってきます。

すべての学資保険にお祝い金が付いているわけではなく、大学入学時期のみ満期保険金が支払われるタイプのものもありますので、加入時にどの時期にお金を受け取りたいか検討されたうえで契約することが大切です。

返戻率の高さ

返戻率とは支払った保険料総額に対し、解約時に戻ってくる金額、あるいは満期時に支払われる満期保険金額の率のことをいいます。

(満期保険金 + お祝い金の総額)÷ 支払保険料総額 × 100 = 返戻率(%)

となります。この数値についてはほとんどの保険会社で明示してありますので必ず確認してください。

この返戻率ですが、この低金利状況なので残念ながら高くはありません。加えて医療保障が付保されているか否か、またお祝い金の有無によって返戻率の高さも異なってきます。

ですので、どの時期の受取に重きを置きたいのかをしっかり検討し学資保険を選択することが大切です。

保険料の払込期間の長さ

保険料の支払期間については、学資金受け取りの時期より早めにすることも可能です。

概ね大学進学時のお子様の年齢までとされる方が多いのですが、例えば住宅を立てる関係で早めに支払いを済ませたいといった方もいらっしゃいます。支払期間を短くすることで先ほどの返戻率を高くすることも可能なので、資金に余裕のある方は支払期間を短めに設定することも検討材料の1つです。

月々の払込保険料の高さ

満期時等の受取額をどの位にするかは皆さん悩まれるポイントの1つです。当然ながら月々の保険料が高いほど満期時に受け取る金額は大きくなります。

ただここで理解していただきたい重要な点は、どの時期にどれくらい費用が必要か把握した上で、どのくらいの資金を満期時に用意するのか、そのためには月々どの位の支払保険料が必要なのか、逆算して考えることが大切であるということです。

先に各学年においてかかる費用のリストを記載しておりますが、そちらを参考にしてかかる費用を計算していただき、その上でそれぞれのご家庭の事情を考慮し、「これくらいの額を準備していこう」とお決めになられることが大切かと思います。

不思議なもので目標額や目標時期が明確になると資金繰りも可能になることが多いものです。当然ご不安な部分もたくさんあるかと思います。ぜひ身近なFPに相談されるとよいかと思います。

ちなみに当方にご相談される方で多いパターンをお伝えいたしますと、学資保険に月額保険料として1万円前後、インフレ等のリスク管理として運用系商品に同額を準備される方が多くございます。(個別に状況は異なります)

学資金の受け取りのタイミング

大切な学資金の受け取り時期ですが、やはり最も大きな費用がかかる大学進学時期にまとめられる方がほとんどかと思います。それ以外では中学校や高校への進学時期にお祝い金を受け取るというパターンが一般的となります。いろいろな設定が可能ですが、それぞれ必要となる受け取り時期に必要な金額を受け取れるように計画することが大切になります。

ただ保険料の支払期間や、お子様のご年齢も影響してきますので各保険会社の規定をしっかりと確認した上で検討されてください。

学資保険に関するQ&A

保育園から学資保険に入るのは遅いですか?

学資保険に加入するタイミングですが、保険料の支払期間(支払保険料の合計)と運用期間が満期時の受取額に影響してきます。このことから、受取額が同じでも早い時期から加入される方が月々の負担が少なくて済みますし、加入されるタイミングによっては加入できなくなる可能性もありますので、できるだけ早い時期での加入をお勧めいたします。

ただあくまで学資保険へ加入することが目的ではなく、進学時期にまとまったお金を準備する事が目的なので、保育園からの加入が必ずしも遅いとはいえません。各ご家庭のご事情から検討時期が遅れる方もいらっしゃると思います。大切なのは検討できる状況であれば、どういった商品や手段があるかを検討することが重要です。

年金型の学資保険とはなんですか?

育英年金型の学資保険とは、契約者(多くの場合は親御さま)にもし万が一のことがあった場合それ以降の保険料が支払免除となり、さらに育英費用として所定の金額が、お子様の満期保険金の受け取り時期まで支払われる保障重視の学資保険です。

育英資金が準備されているため通常の学資保険より返戻率は一般的に低く、満期時の受取額は保険料が同額の他の学資保険より少なくなります。すでにご契約者様が一般の生命保険等にご加入されている場合は保障が重複する場合もありますのでその点も考慮して検討することが大切です。

配当がある学資保険はありますか

配当金とは、お客様が支払った保険料に対し、保険会社が運用し予定していた金額より多くの利益が出た場合、お客様に還元されるものです。低金利時代の今はどの保険会社も運用による収益(予定利率)は低く見積もっているため、将来仮に金利が上昇し続けたとしたら余剰金が発生する可能性があります。配当がある保険(有配当保険)ならその恩恵に預かれるかもしれません。

もちろん有配当の学資保険はありますが、配当が無い(無配当)学資保険に比べると取り扱っている保険会社も商品も多くはありません。

まとめ

学資保険についてのメリット/デメリットや加入時に確認すべき事項について解説してきましたが、決めなければいけないことが多く困惑される方も多いと思います。特に学資保険の費用負担時期と住宅の購入時期が重なったりすると悩みは益々大きくなります。

加えて多くの方にお伝えしているのですが、学資保険の保険料支払いが完了したとき、今度は親である自分たちの老後の生活資金の確保といった非常に大きな課題が目前に迫っているのです。

学資準備を含め、生活資金のやりくりはすべてに繋がっております。学資保険に悩まれている今こそライフプランを考える絶好の機会ととらえ『保険のプロ』であるFPに相談してみてはいかがでしょうか。